アイフル審査の基準を解説!在籍確認有無や審査落ちの原因まで説明

【PR】本ページはプロモーションが含まれています。

アイフルは、テレビCMなどの広告でよく目にする大手消費者金融です。借入や返済の利便性が良いため、アイフルへの申込みを検討している人も多いのではないでしょうか。

本記事では、アイフルの審査の流れや在籍確認の有無、さらには審査に基準など利用者目線で徹底解説します。

申し込み前に知っておくべきポイントを押さえることで、申し込み後もスムーズになります。知らずに損しないための知識をわかりやすくお届けします。

アイフル審査の流れについて解説

まず、アイフルカードローンの金利や限度額などの商品概要、そして審査の流れから見ていきましょう。

アイフルの金利や限度額などの商品概要

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 最大800万円 |

| 利用条件 | 満20歳以上の定期的な収入と返済能力を有する方で、アイフル基準を満たす方 ※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 担保・保証人 | 不要 |

アイフルの商品概要は上記の通りです。

金利は最低金利年3.0%から利用できるようになっていますが、限度額100万円未満のケースでは上限金利の年18.0%が適用されると思っていた方が良いでしょう。

アイフル申込みから審査通過までの流れ

アイフルの申込みから契約までの流れについても簡単に見ていきます。

アイフルはWEB申込みはもちろん、街にある自動契約機でも簡単に申し込めます。

ただし、夜の21時以降は自動契約機には入れませんし、夜間のWEB申込も翌日以降の審査になりますのでその点は覚えておきましょう。

【アイフル申込みから契約までの流れ】

<STEP1>申込み

WEB申込や自動契約機から必要事項を入力し申し込む。

<STEP2>必要書類の提出

本人確認書類や収入証明書の提出

<STEP3>審査

信用情報機関の情報照会などの審査

<STEP4>審査結果の通知

審査結果はメールや電話にて通知。

<STEP5>契約

契約はWebまたは自動契約機で可能。契約完了後に銀行振り込みでの融資または、ATMで借入が可能。

アイフル申込みに必要な書類

アイフルの申込みには、いくつかの書類を用意する必要があります。

アイフルの必要書類は、簡単にいうと「本人確認書類」と「収入証明書類」の2種類で、収入証明書類については該当者のみとなっています。

【本人確認書類(顔写真付き本人確認書類)】

・運転免許証

・個人番号カード(表のみ)

・住民基本台帳カード

・特別永住者証明書

・在留カード

【収入証明書が必要なケース】

・アイフルの利用限度額が50万円を超える場合

・アイフルの利用限度額と他の貸金業者からの借入総額が100万円を超える場合

・就業状況の確認等、審査の過程でご提出をお願いする場合

アイフル審査申込みならアプリが便利

アイフル審査に申込みするなら、スマホアプリがおすすめです。

運転免許証の読み込み、またはYahoo IDの連携でフォームへの本人情報入力が短縮できるので、面倒な申込み入力が楽になります。

アプリから申込み後はそのまま審査に入り、本人確認書類や収入証明書の提出もスマホカメラ機能を利用して送信できます。

また、契約後の借入・返済もスマホアプリがあればカード不要で全国のセブン銀行ATM、ローソン銀行ATMでお取引が可能になっているのでとても便利です。

大手消費者金融の中ではアイフルだけが「独立系」で銀行傘下ではない

アイフルと他社大手消費者金融各社との違いは、「アイフルだけが銀行のグループ・子会社になっていない」という点です。

2010年の貸金業法改正に伴い、大手消費者金融各社は過剰な過払い金返還の負担が重くのしかかり、大手銀行グループと業務提携を結ぶようになりました。

消費者金融各社は大手からの資金提供などの恩恵を受け、一方で銀行は個人向け融資の与信ノウハウを消費者金融側から提供してもらうなど、win-winの関係が築かれていいます。

ただ、大手消費者金融各社が銀行と提携しているなか、唯一アイフルだけが「独立系消費者金融」として経営を続けています。

大手消費者金融とその資本関係

| 消費者金融 | 親会社・グループ |

|---|---|

| プロミス | SMBCフィナンシャルグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | 新生フィナンシャル |

| アイフル | なし(独立系) |

独立系のアイフルは、親銀行の意向に縛られずに審査基準や商品設計が柔軟にできるメリットがあります。

その反面、ブランド安心感や口座連携サービス面ではメガバンク系に劣る部分もあります。

アイフル審査に落ちる人の共通点を紹介

ここからは、実際にアイフルの審査に落ちる人の特徴などを詳しく見ていきましょう。

審査に落ちる人の共通点をおさえておけば、自分がその特徴に該当しないように申し込むことも可能です。

アイフルが厳しい審査をする理由とは

ここで改めて「アイフルが厳正な審査を行う理由」についてお伝えしておきたいと思います。

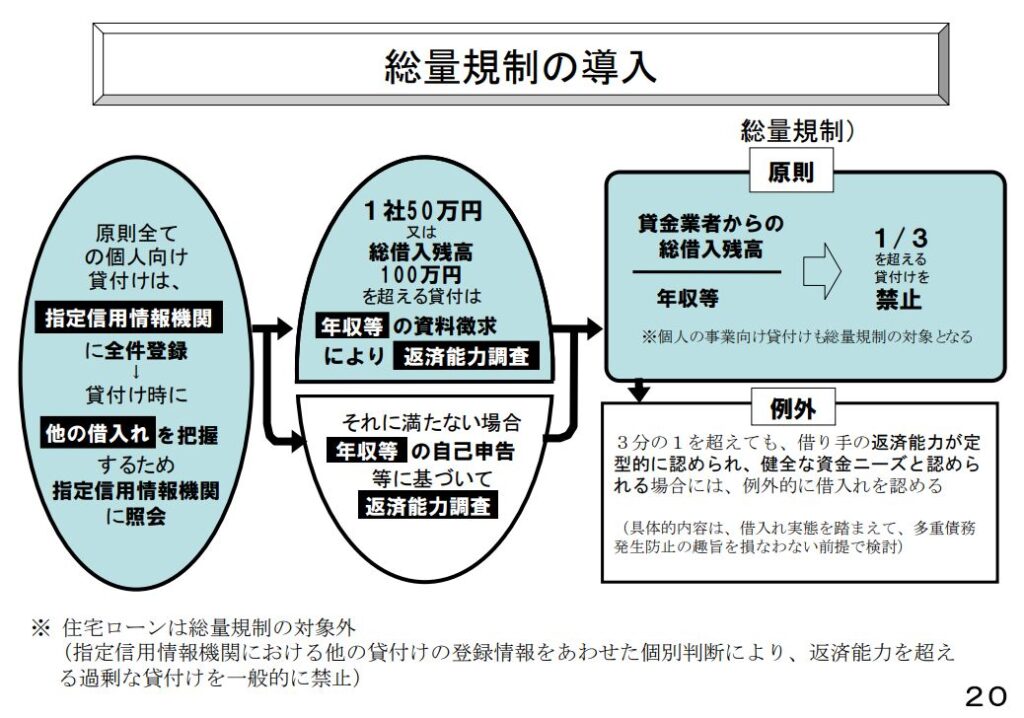

結論からいうと、アイフルが厳正な審査を実施するのは「貸金業法が改正されたため」です。

貸金業法が改正される前までは、消費者金融各社は実質年率で年30%近い金利を設定しており、「少しくらい返済不能者が出ても十分儲けが出る」仕組みになっていました。

そのため一部の消費者金融利用者に対しては、厳正な審査を行わずに過剰融資をして、それが原因で多重債務者が急増し社会問題にまで発展した経緯があります。

以上の背景から、貸金業法の改正以降は過剰な融資を禁止する「総量規制のルール」ができ、消費者金融各社も返済能力を厳正に審査することが義務付けられました。

下記は、金融庁公式サイトの一部を抜粋したものです。総量規制のルールが適用されてから、どのように審査が厳しくなったのかがおわかり頂けるかと思います。

金融庁公式サイト│貸金業法等の改正について

以上の背景をふまえ、アイフルで審査落ちする人の4つの特徴を見ていきたいと思います。

アイフルは、貸金業の登録を済ませている正規の貸金業者です。

したがって、さきほど触れた「法律で決められた返済能力の調査」を怠ると、貸金業の業務停止や最終的には登録を取り消されるなど、大きなペナルティーを受けることになります。

【アイフル審査落ちになる人の特徴】

1.返済能力がない人

2.アイフルで過去に延滞等の事故を起こしている人

3.信用情報機関に異動、参考情報がある人

4.虚偽の申込みをした人

1.返済能力がない人

アイフルの利用条件は「20歳以上で安定した収入があること」です。

アイフルの審査で「返済能力がない」と判断されてしまうと、審査に落ちる可能性が高くなります。

返済能力の高さは、以下のような項目で確認されます。

| 年収と安定度 | 毎月の手取り収入が多く、かつ出費が少ないと「返済能力が高い」と判断される |

| 勤務先と勤続年数 | 大手に勤めており、勤続年数が長いほど審査では有利 |

| 他社借入額と返済状況 | 他社貸金業者からの借入額が少なく、毎月遅延なく返済している人は高評価 |

上記のポイントから考えると、本人に収入がない専業主婦の場合、アイフルの審査通過はできません。

また、他社で年収の三分の一ギリギリまで借りている人や、毎月の返済が遅れがちになっている人も要注意です。

2.アイフルで過去に延滞等の事故を起こしている人

現時点でアイフルを解約していても、過去にアイフルを利用していて金融事故を発生させているような人は審査に落ちてしまうかもしれません。

【金融事故とは?】

金融事故とは、指定信用情報機関のJICC(日本信用情報機構)やCIC(シー・アイ・シー)に異動または参考情報が登録されていることを指します。

3ヶ月以上滞納した場合に登録されるのが異動情報で、任意整理や個人再生、自己破産などの債務整理は参考情報として登録されます。どちらも問題解決後5年間は登録され続けるので、一度登録されてしまうとカードローンはもちろん、クレジットカードや住宅ローンなどすべての審査に通らなくなりますので注意が必要です。

さきほどお伝えした「貸金業法の改正前」にアイフルを利用していて、その後過払い金の支払いを受けている場合も注意したほうがいいでしょう。

さらに後ほど触れますが、アイフルはカードローン事業のほかにもクレジットカード事業やビジネスローン事業も営んでいます。

カードローン以外のアイフルのサービスで延滞履歴がある人も、審査では通る可能性が低くなります。

過払い金請求は信用情報に登録されないのか?

過払い金返還請求は、他社含めて借入がある状態で債務整理の一環で行う場合と、今現在借入がない状態で行う場合では信用情報の登録が異なります。

基本的に過払い金請求は信用情報に登録されませんが、返済不能な人が債務整理を行う中で過払い金請求をした場合、債務整理の情報は信用情報に登録されるため、その情報が消えるまではカードローンなどの審査に通らなくなります。

一方、現在借金がない人(過去に利用していた人)が過払い金請求をした場合、信用情報には一切登録されないためローン審査も問題なく通りますが、過払い金請求をした会社には当然その情報が残ります。

例えば、過去にアイフルと10年間取引があった人で全額完済後にアイフルに対して過払い金返還請求をした場合、信用情報には何も登録されませんがアイフル社内のデータには過払い金の請求をした事実が残ります。

この場合、今後アイフルの審査に通らなくなる可能性が高くなるのです。

3.信用情報機関のデータにキズがある人

先ほどの金融事故で説明しましたが、アイフルは「JICC」や「CIC」といった信用情報機関に加盟しており、審査時には信用情報機関のデータを照会します。

そのため、信用情報機関にネガティブな情報が残っていると審査落ちする可能性もあります。

ただし「たった1件のネガティブな情報で審査落ちするか」というとそうではなく、データの内容が悪くても、少額なら融資が受けられる場合もあります。

以下のようなデータが信用情報機関に残っていると要注意です。

【審査落ちになる登録情報】

・他社ローンやクレジットカードの3ヶ月以上延滞履歴

・延滞などの理由で他社ローンやクレジットカードが強制解約された履歴

・債務整理の履歴(自己破産や個人再生など)

過去に他社返済を数日程度遅れた情報や、他社ローンの審査落ちだけでアイフル審査に落ちるわけではありません。

しかし、上記のような3ヶ月以上の滞納(異動情報)や任意整理、特定調停、個人再生、自己破産の債務整理(参考情報)が登録されている場合は、ほぼ審査に通らないと思っておいた方が良いでしょう。

4.虚偽の申込みをした人

本人情報や勤務先情報を偽って申し込んだ場合も、審査では不利になります。

極端な例でいくと、本人確認書類を偽造して他人になりすましてアイフルに申し込んだ場合、嘘はすぐにバレますし審査通過はできないでしょう(場合によっては通報されます)。

万一審査通過できたとしても、後々虚偽の申込みがバレるとアイフルのカードローンは強制解約され、残債を一括返済するように求められます。

勤務先についても、嘘の申告をしたりアリバイ会社を使って申し込むことは法に触れる可能性もありやめたほうがいいでしょう。

アイフルの在籍確認について解説

基本的にどのカードローンでも、在籍確認は実施されます。

ただ、在籍確認のやり方には2つあって「書類での確認」と「電話での確認」にわかれます。

アイフルは原則電話での在籍確認なしで借りれる

アイフルの公式サイトを見ると、以下のような記載があります。

Q:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

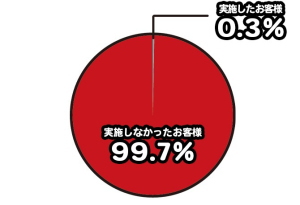

A:お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません。

(引用元:よくある質問│アイフル)

アイフルのカードローンは「原則電話での在籍確認」を実施しません。

勤務先に電話がかかってくるとそれだけで不安になりますし、在籍確認の状況次第では審査に落ちてしまうこともあります。

ただし、アイフルが電話確認をしないのはあくまでも「原則」であり、例外もあり得る点に注意が必要です(※アイフルでは在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません)。

大手消費者金融の多くは原則電話での在籍確認がない

アイフルは原則電話ので勤務先への在籍確認を行っていませんが、これはアイフル以外の大手消費者金融も同様になっています。

| 消費者金融 | 在籍確認 |

|---|---|

| アコム | 原則、お勤め先へ電話による在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません |

| プロミス | 原則電話による在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません |

| レイク | 原則電話による在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません |

| SMBCモビット | 原則電話による勤務先への在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません |

アイフルは99.7%の人が電話での在籍確認を実施しておりませんが、他社大手でも同様にほぼ電話での在籍確認は行われていません。

| 消費者金融 | 電話の在籍確認を実施しなかった割合 |

|---|---|

| アイフル | 99.7% |

| アコム | 99.0% |

| プロミス | 98.0% |

参考:在籍確認の電話は勤務先にかかってくる?│アコム

参考:プロミスなどのカードローンは会社に在籍確認の電話なし?│プロミス

勤務先は信用情報機関のデータに登録されているケースもある

アイフルは電話での在籍確認を実施しなくても、信用情報機関に登録されている過去のデータから勤務先情報を入手することも可能です。

下記は、CICが保有する信用情報機関のデータの一部を抜粋したものです。

【本人がCICに申告した内容を表す情報】

【本人を識別するための情報】

氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号等

【申告した内容に関する情報】

情報登録日、申告したコメント等

(引用元:CICが保有する信用情報)

この登録データにもある通り、信用情報機関には過去に利用者が申告した勤務先や勤務先電話番号が記録されています。

アイフルへの申告内容と信用情報機関のデータを照会することで、申告した勤務先が正しいかどうかを確認している可能性もあります。

逆に考えると、転職をしていないのに申込み情報が過去の勤務先情報と相違していると、電話での確認が実施される可能性も出てきます。

アイフルの審査に落ちた時の対処法を解説

最後に、アイフルの審査に落ちた場合の対処法についてご紹介します。

アイフル審査に落ちたからと言って、他でも絶対審査通らないわけではありません。

時間に余裕があるなら公的融資を検討する

どのカードローンからも借りられないなら、地域の社会福祉協議会が取り扱っている公的融資なども検討してみましょう。

公的融資のなかには当面の生活資金が借りられる緊急小口資金や、住宅取得や教育費のために借りられる融資制度もあります。

ただし、公的融資を受けるには「生活再建の目途がたっていること」や「一定の収入基準以下であること」などが条件となっていますので、利用前には市役所や社会福祉協議会で相談することをおすすめします。

アイフルの審査や在籍確認についてのまとめ

アイフル審査の流れはお伝えした通りです。

しかし、審査で見られるポイントは限定的で返済能力があり、信用情報機関のデータにキズがなければ審査通過の可能性は高いと言えます。

あとは、申込時の誤入力に気を付けたり提出書類の不備にも注意すれば、審査もスムーズに進みます。

アイフルに申し込む際には、今回の記事を参考にできるだ事前準備をし手続きを開始することをおすすめします。

※本記事は当サイト(運営会社:株式会社フィナンシャル・エージェンシー)と提携する金融機関のPR情報を含んでおります。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当サイトはローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当サイトに掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当サイトに掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当サイトで紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。

あなたの保険料は今より安くできるかもしれません

次のようなことでお悩みではありませんか?

- 現在加入中の保険の内容で本当に大丈夫?

- 保険料をもっと節約したい

- 自分に最適な保険がわからない

- 保険の見直しをしたいけど忙しくて時間がない

AIが瞬時にあなたにピッタリな保険を無料でご提案!

- 約50社・3,500プランから最適な保険をセレクト

- 何回でも無料で節約診断

- 忙しい方でもスマホで簡単3秒診断

まずは「3秒節約プチ診断」で、

いくら節約できるか確認してみませんか?