「カウル」をご利⽤のお客様の保険に関するご相談は、「保デジ」を運営するフィナンシャル・エージェンシーのファイナンシャルプランナーが対応させていただきます!!

ABOUT

フィナンシャル・エージェンシーが

お手伝いいたします!

保デジはお客様それぞれの情報を⼊⼒するだけで、必要な保障内容とそれにピッタリの保険商品とプランを瞬時に⾒積もりできる業界初のサービスです。

住宅購⼊に保険の⾒直しは不可⽋!!

まずは必要となる保険と重要なポイントを確認しましょう。

確認すべき3つの保険

-

団体信⽤⽣命保険

団体信⽤⽣命保険とは、住宅ローン専⽤の⽣命保険のことです。

団信に加⼊していれば、住宅ローンの債務者が死亡したときや⾼度障害状態になったときに住宅ローンの残⾦の分と同じ保険⾦が⾦融機関に⽀払われ、住宅ローンを清算できます。※団体信用生命保険については、金融機関からのご案内になりますのでご注意ください。

-

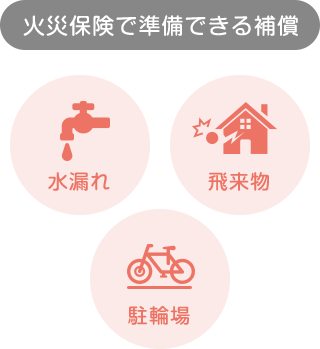

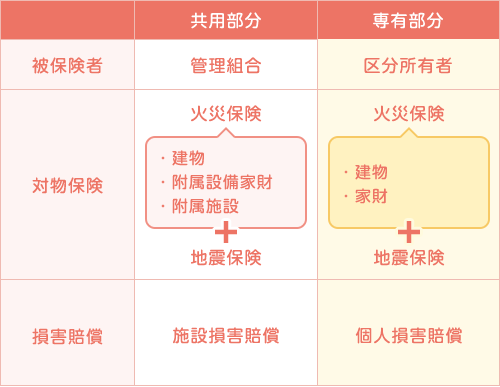

⽕災保険

⽕災保険とは、⽕災・落雷・⾵災・水害などから建物や家財を対象として補償する保険のことです。マンションの場合は共⽤部分と専有部分の兼ね合いをしっかり確認する必要があります。

-

地震保険

地震保険とは、地震等によって発⽣した、⽕災・損壊・埋没・流失による損害を補償する保険で、「地震保険に関する法律」に基づき、被災者の⽣活の安定に資することを⽬的としており、⾮常に公共性の強い保険です。単体で⼊ることができず、必ず損保会社が販売する⽕災保険とセットで加⼊しなければなりません。

まずは上記3種類の確認と必要な保障を

過不⾜なく準備できるようにご説明いたします。

過不⾜なく準備できるようにご説明いたします。

保険の⾒直し

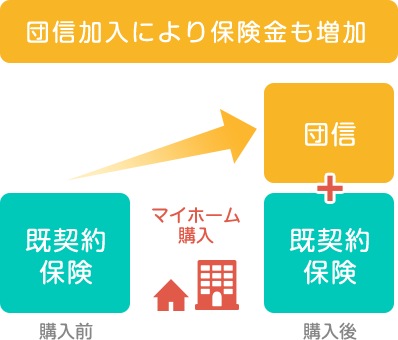

団信加⼊により、

必要保障額が変わります

マイホームの購⼊時には

保険の⾒直しが必須

住宅ローンを組むと団体信⽤⽣命保険に加⼊することになります。

例えば、3000万円のローンを組むと3000万円の団体信⽤⽣命保険に加⼊することになります。⽣命保険の既契約がある場合は保険⾦も⾼額になる為、保険の⾒直しをする必要があります。

※団体信用生命保険については、金融機関からのご案内になりますのでご注意ください。

必要な保障額をしっかり確認し、少しでも保険料を抑えましょう。

⽕災保険の補償内容

⽕災保険の補償内容が重複しないように

しっかり確認しましょう

(損害保険は重複はお⽀払いの対象になりません)

マンションを購入の際の火災保険を検討する上で大事なのは、専有部分と共⽤部分の補償をしっかり確認する ことです。管理費などから管理組合が共⽤部分の⽕災保険を準備しているのはご存じだとは思いますが、補償内容ってわからないですよね?

意外と知らない⽕災保険の補償の範囲を重複しないように注意することが⼤事です。

⽕災保険は原則加⼊が義務付けられています。

だからこそ、無駄にならないように確認をしましょう。

⽕災保険は原則加⼊が義務付けられています。

だからこそ、無駄にならないように確認をしましょう。

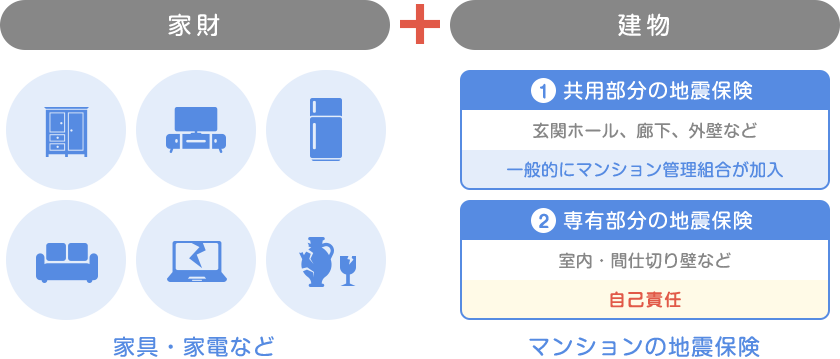

地震保険の補償内容

専有部分に関しては⾃⼰責任。

家財も含め、しっかり検討しましょう!

構造の種類によっては地震の揺れが内部に伝わり、専有部分が激しく揺れて、家具や家電の転倒や落下などに繋がるかもしれません。室内の「建物」部分や、「家財」に⼤きな損害が出ることも考えられます。

家具・家電の買い替え費用は、思っている以上に高額です。

いざという時のためにも家財にもしっかり補償をつけましょう!!

いざという時のためにも家財にもしっかり補償をつけましょう!!

保険をちゃんと⾒直さなかった場合

そんなことがないように!

CONTACT

当社では専任のFPが直接お会いしてお客様のご要望に合わせたプランニングをさせていただきます。

上記3つのポイントで少しでもご⾃⾝と重なる点がございましたら、お問い合わせください。