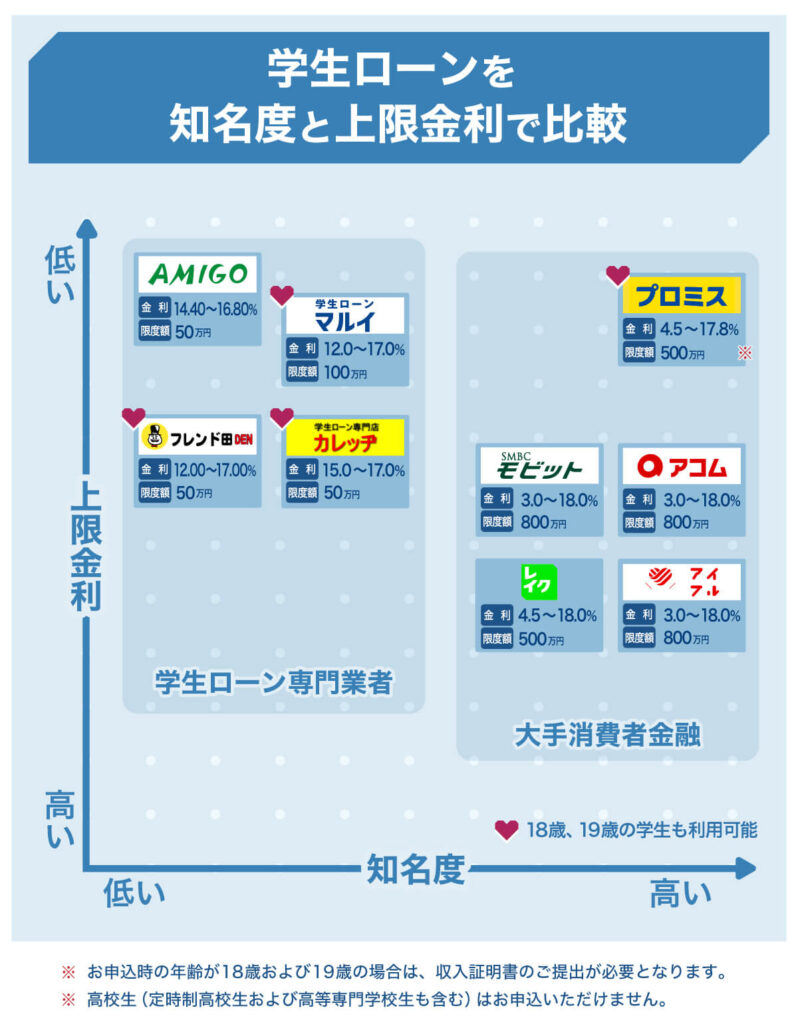

学生が利用できるローンには「知名度が高く安心して利用できる大手消費者金融」と「知名度が低くても少額融資に特化して学生でも安心して利用できる学生ローン専門業者」の2つがあります。

大手消費者金融の中では、他社より上限金利が0.2%低く、初回借入日の翌日から無利息期間が適用される「プロミス」が学生にはおすすめです。学生ローン専門業者では、8日間の無利息期間がある「カレッヂ」や、最高100万円までの借入が可能な「マルイ」などがおすすめです。

また成年年齢引き下げに伴って、18歳~19歳の方も成人となりましたが、学生の方は借入先を探すのは実は簡単ではありません。貸金業者を対象に行われた青年年齢引き下げ後における「若年者への貸付方針等に関するアンケート調査」の結果では、「18歳~19歳の学生」への貸付方針を見ると、561社中「貸付する」が87社という回答です。

対して「学生及び一般」では「貸付する」回答は198社ありますから、学生だとローンの選択肢は狭くなっているため、ローン選びは難しいと考えられるでしょう。20歳以上の学生の方なら、大手消費者金融、学生ローン、銀行カードローンなど申込条件を満たせるローンが増えます。

学生ローンを選ぶなら、年齢条件、知名度、金利、無利息期間の希望に応じてフローチャートを活用してみましょう。あなたにあった学生ローンを選択できるはずです。

| プロミス | SMBCモビット | レイク | アイフル | アコム | カレッヂ | マルイ | フレンド田 | イーキャンパス | 学協 | 友林堂 | アミーゴ | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  | ||||||

| 融資スピード | 最短3分(※1) | 最短30分 | 最短25分(※3) | 最短18分(※4) | 最短30分 | – | 最短30分 | – | – | – | – | 最短30分 |

| 金利 | 4.5%~17.8% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 15.0~17.0% | 12.0~17.0% | 12.00~17.00% | 14.5~16.5% | 16.4% | 12.0~16.8% | 14.40~16.80% |

| 無利息期間 | はじめての方 30日間 | – | はじめての方 30日・60日・180日のうちいずれか | はじめての方 30日間 | はじめての方 30日間 | 8日間 | – | – | はじめての方30日間 | – | – | – |

| 借入限度額 | 最大500万円 | 最大800万円 | 最大500万円 | 最大800万円 | 最大800万円 | 50万円 | 100万円 | 50万円 | 80万円 | 40万円 | 30万円 | 50万円 |

| カード有無 | 有 | 有 | 有 | 無 | 有 | 有 | 無 | 無 | 無 | 無 | 無 | 無 |

| WEB完結 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | × | ◎ | ◎ | × | ◎ |

| 利用可能年齢 | 18歳以上74歳以下(※2) | 20歳以上 | 20歳以上 | 20歳以上 | 20歳以上 | 高卒以上 | 18歳以上 | 18歳以上 | 20歳以上 | 20歳以上 | 20歳以上 | 20歳以上 |

| 特徴 | 申し込み・借り入れ・返済もすべてWeb完結で簡単 | WEB完結申し込みの利用なら、電話&郵送なしで借り入れ可能 | WEBなら最短25分で融資OK(※3) | スマホがあれば24時間365日いつでも申し込みOK | 借入方法・返済方法が豊富で利用しやすさ抜群 | 1977年の設立以来、多くの学生が利用している老舗学生ローン | 30分のスピード審査で即日融資もOK | 北海道から沖縄まで、全国の学生の方利用OK | 学費目的・海外渡航目的の学生の方なら、さらに低金利で利用可能 | 20歳以上なら来店不要、ネットから契約OK | 来店不要で当日申込・即日融資OK | インターネット申し込みなら来店なしで即日融資OK |

| 登録番号 | 関東財務局長(14) 第00615号 | 近畿財務局長(14) 第00209号 | 関東財務局長(10) 第01024号 | 近畿財務局長(14) 第00218号 | 関東財務局長(14) 第00022号 | 東京都知事(14) 第01345号 | 東京都知事(10) 第16492号 | 東京都知事(10) 第15294号 | 東京都知事(8) 第25002号 | 関東財務局長(7) 第01344号 | 東京都知事(14) 第00534号 | 東京都知事(5) 第31342号 |

| 日本貸金業協会会員 | 第000001号 | 第001377号 | 第000003号 | 第002228号 | 第000002号 | 第000787号 | 第005999号 | 第001613号 | 第005697号 | 第001344号 | 第000116号 | 第005698号 |

| 公式サイト | プロミス | SMBCモビット | レイク | – | – | カレッヂ | マルイ | フレンド田 | イーキャンパス | 学協 | 友林堂 | – |

- 1.お申込み時間や審査によりご希望に添えない場合がございます。

- 2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。

- 3.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

- 4.お申込み時間や審査状況によりご希望にそえない場合があります。

【2024年最新】おすすめ学生ローン一覧(12社)

プロミスは18歳以上で安定した収入のある人が融資対象

| 実質年率(年利) | 4.5~17.8% |

| 利用限度額 | 500万円 |

| 融資対象 | 18歳以上74歳以下の安定した収入のある方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済方法 | インターネット 口座振替 スマホATM コンビニ・提携ATM プロミスATM |

| 親権者の同意 | 不要 |

| 必要書類 | 本人確認書類(運転免許証・マイナンバーカード※など) 収入証明書類(源泉徴収票・確定申告書など) ※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。 |

| 店舗エリア | 全国 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

大手消費者金融プロミスでは、18歳以上の安定した収入がある方※(高校生除く)であれば、学生の方でもお金を借りることができます。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

申し込みから返済まですべてプロミス公式サイトやアプリからWeb完結で行うことができます。

そのほか、インターネット振込なら瞬フリサービスがあり、原則最短10秒で振込可能なので、学業にサークルにバイトにと、毎日忙しい学生の方でも利用しやすくなっています。

また、プロミスを初めて利用する方であれば、メールアドレスの登録とWeb明細の利用で「30日間無利息サービス」が利用できます。

無利息期間の開始は「初回借入日の翌日」からですので、無利息期間を無駄にする心配もありません。

SMBCモビットは申し込みから借り入れまでWEB完結可能

| 実質年率(年利) | 3.0~18.0% |

| 利用限度額 | ~800万円 |

| 融資対象 | 満20歳~69歳の定期収入のある方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済方法 | 提携ATM 口座振替(三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行) 銀行振込 インターネット返済 ポイント返済 スマホATM取引 |

| 親権者の同意 | 不要 |

| 必要書類 | 本人確認書類(運転免許証・健康保険証・パスポート等) 収入証明書類 |

| 店舗エリア | 全国 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

SMBCモビットでは、満20歳~69歳の定期収入のある方であれば、学生の方でもお金を借りることができます。

WEB完結申し込みを利用すれば、申し込みから借り入れまですべてWEBで済ませられ、電話なし郵送物なしなので両親に知られてしまう(親バレ)の心配もないのが特徴です。

また、モビットカードがあれば全国の提携ATMで借り入れられるほか、振込やSMBCモビット公式スマホアプリでも借り入れられるので、とても便利です。

レイクは無利息期間の設定が長くて20歳以上の安定した収入がある学生も申込可

| 実質年率(年利) | 4.5%~18.0% |

| 利用限度額 | 1万円~500万円 |

| 融資対象 | 満20歳以上70歳以下の方で安定した収入のある方 (パート・アルバイトで収入のある方も可) |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 返済方法 | 自動引落し 提携ATM 銀行振込 |

| 親権者の同意 | 不要 |

| 必要書類 | 運転免許証等 収入を証明する書類(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 店舗エリア | 全国 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

レイクでは、20歳以上の安定した収入がある方であれば、学生の方でもお金を借りることができます。

21時までに契約手続きを完了させれば、当日中(WEBなら最短25分※)に融資が受けられるので、今すぐお金が必要な学生の方にもおすすめ。

申し込みから借り入れまですべてWebで完結できるので便利ですし、はじめての利用でWeb申し込みの方は60日間無利息サービスを利用できます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

アイフルは満20歳以上で定期的な収入と返済能力があれば学生も申込可

| 実質年率(年利) | 3.0~18.0% |

| 利用限度額 | 1万~800万円※1 |

| 融資対象 | 満20歳以上の定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済方法 | 銀行振込 提携ATM コンビニATM 口座振替 |

| 親権者の同意 | 不要 |

| 必要書類 | 本人確認書類 (その他、場合により収入証明書)※2 |

| 店舗エリア | 全国 |

※1 一部提携CD/ATMでのご利用は10,000円からとなります

※2 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※ 必要書類は1人1人異なる場合があるので、事前に確認してください。

アイフルでは、満20歳以上69歳までの定期的な収入がある方であれば、学生の方でもお金を借りることができます。

スマホさえあれば申し込みから借り入れまでの取引が全て済ませられますし、最短18分※で銀行振り込みによる融資を受けることも可能です。(※お申込み時間や審査状況によりご希望にそえない場合があります。)

また、アイフルを初めて利用する方であれば、最大で30日間利息0円で借り入れできます。

アコムは20歳以上で安定した収入があれば高校生以外の学生が申し込みできる

| 実質年率(年利) | 3.0~18.0% |

| 利用限度額 | 1万~800万円 |

| 融資対象 | 20歳以上(高校生を除く)の安定した収入と返済能力を有する方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 定率リボルビング方式 |

| 返済方法 | インターネット(パソコン・スマートフォン) コンビニエンスストア(セブン銀行・ローソン銀行ATM・E-net) アコムATM 提携ATM 銀行振込 自動引落し(口座振替) |

| 親権者の同意 | 不要 |

| 必要書類 | 本人確認書類(運転免許証・保険証・パスポート・マイナンバーカード) 収入証明書 |

| 店舗エリア | 全国 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

アコムでは、20歳以上の安定した収入のある方であれば、学生の方でもお金を借りることができます。

24時間いつでも振り込んでもらえる(※)他、ATM金融機関・コンビニなどでも借り入れできてとても便利な点が魅力。(※メンテンナンスにより利用できない時間帯もあります。)

また、アコムでの契約が初めての場合、契約日翌日から30日間は金利0円で利用できます。

カレッヂはセブン銀行ATMで使えるカレッヂカードの発行が便利

| 実質年率(年利) | 15.00~17.00% |

| 利用限度額 | 1,000円~50万円 |

| 融資対象 | 高卒以上の大学生・短大生・予備校生・専門学校生の方で、アルバイト等の収入がある方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 元金返済自由設定方式 |

| 返済方法 | 銀行振込 現金書留 セブン銀行ATM(カレッヂカードの発行が必要) |

| 親権者の同意 | 不要 |

| 必要書類 | 学生証 運転免許証か健康保険証 キャッシュカード 公共料金の領収書(来店の場合は不要) 収入証明(20歳未満の方のみ) |

| 店舗エリア | 高田馬場 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

カレッヂでは、18歳以上(高卒以上)でアルバイトなどの収入がある学生の方であれば、お金を借りることができます。

カレッヂの店舗自体は高田馬場に1店舗のみある金融業者ですが、サービスの対象は全国なので、遠方の学生の方でも利用OK。

「カレッヂカード」を発行すれば、セブン銀行ATMからの返済が手数料無料になるので、手数料を節約したい方にもおすすめです。

マルイは高校生の申し込みも可能で利用限度額が他社より高めの設定

| 実質年率(年利) | 12.0~17.0% (初めての利用&35万円以上の借り入れなら12.0~15.9%) |

| 利用限度額 | 1万~100万円 |

| 融資対象 | 日本全国の高校・高専・大学・大学院・短大・専門学校等に在学中の学生 過去に利用したことがある社会人 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 元金自由返済方式 |

| 返済方法 | 銀行振込 来店(店頭) |

| 親権者の同意 | 不要 |

| 必要書類 | 「学生証」「免許」「保険証」などの一般的な本人確認書類 |

| 店舗エリア | 高田馬場 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

マルイでは、高校・高専・大学・大学院・短大・専門学校等に在学中の安定した収入がある学生の方であれば、お金を借りることができます。

学生ローンの多くは、「高校生利用不可」「利用限度額50~80万円」ですが、こちらのマルイは高校生も利用可能で、利用限度額も他の学生ローンよりも高い100万円となっています。

また、初めて利用する方で35万円以上の借り入れであれば、15.9%の低金利で借り入れできます。

アミーゴはインターネット申し込み可能で契約後は最短10分で振込融資できる

| 実質年率(年利) | 14.40~16.80% |

| 利用限度額 | 3万~50万円 |

| 融資対象 | 20歳から29歳までの学生の方(大学・大学院・短大・専門学校生) |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 返済方法 | 銀行振込 来店(店舗) |

| 親権者の同意 | 不要 |

| 必要書類 | 学生証 運転免許証 健康保険証 等 |

| 店舗エリア | 高田馬場 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

アミーゴでは、年齢20歳~29歳までで大学・大学院・短大・専門学校生の安定した収入がある学生の方であれば、お金を借りることができます。

インターネットでの新規申し込みができる上に、融資が決定したら最短10分で振り込んでもらえるので、急にお金が必要になった学生の方にもおすすめできます。

お友達の紹介で契約金額に応じて現金2,000~5,000円がもらえる特典もあります。

フレンド田(デン)は全国の学生が利用申し込みできる老舗の学生ローン

| 実質年率(年利) | 12.00~17.00% |

| 利用限度額 | 1万~50万円 |

| 融資対象 | 高卒以上の大学生・短大生・専門学生・予備校生の方で、必要書類を提示できる方及び安定した収入のある方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 元金自由返済方式 |

| 返済方法 | 銀行振込 店頭窓口 郵便書留(現金書留) |

| 親権者の同意 | 不要 |

| 必要書類 | 学生証(必須) 免許証保険証 等 |

| 店舗エリア | 高田馬場 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

フレンド田の申し込み条件は、大学・短期大学・大学院・各種専門学校・予備校に通っている、安定した収入がある満18歳以上の学生の方であれば、お金を借りることができます。

1976年から45年以上営業している老舗の学生ローンで、学生ローンの創設者はフレンド田の先代の社長さんなのだそうです。

店での利用も可能ですが、インターネットや電話での利用もできるので、北海道から沖縄まで地方を問わず全国どこからでも利用できます。

イーキャンパスは学費や海外渡航目的の学生なら金利がお得

| 実質年率(年利) | 14.5~16.5% |

| 利用限度額 | 1万~80万円(学生時50万円・社会人80万円) |

| 融資対象 | 安定した収入のある20歳以上29歳以下の学生の方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 返済方法 | 銀行振込 来店(店頭) |

| 親権者の同意 | 不要 |

| 必要書類 | 学生証 運転免許証 健康保険証 等 |

| 店舗エリア | 高田馬場 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

イーキャンパスでは、20歳以上29歳以下で安定した収入のある学生の方であれば、お金を借りることができます。

電話かWebで契約手続きができるほか、最短で即日に融資してもらえるので、忙しい学生でも利用しやすいのが魅力。

金利は上限金利も低く安心の14.5~16.5%ですが、学費目的の学生や海外渡航目的の学生であれば、適用金利15.5%の低金利で利用できますよ。

学生ローン専門業者の中では珍しく、初めての方に対して30日間無利息サービスも提供しています。

※学生ローンの「アイシーローン(アイシー企画)」は、2022年3月31日をもって閉店し、イーキャンパスに統合されました。

学協は20歳以上なら来店不要でネットから契約可

| 実質年率(年利) | 16.4% |

| 利用限度額 | 1万~40万円 |

| 融資対象 | 18歳以上の大学生・短期大学生・専門学校生の方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 元金自由返済方式 元利均等式返済 元金均等返済方式 一括返済方式 |

| 返済方法 | 店頭返済銀行振込 |

| 親権者の同意 | 不要 |

| 必要書類 | 顔写真入りの学生証と身分証明書(運転免許証、健康保険証、パスポート、住民基本カード等) 銀行キャッシュカード アルバイト等の収入証明書(20歳未満の方) |

| 店舗エリア | 三軒茶屋 高幡不動 向ケ丘遊園 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

学協の申込条件は、18歳以上の大学生・短期大学生・専門学校生で、安定した収入があればお金を借りることができます。

20歳未満は来店のみの契約になりますが、20歳以上であればネットからの契約が可能で、来店する必要はありません。

学協の公式サイトでは、返済シミュレーションが利用できるので、借り入れする前の段階から返済計画が立てやすくなっていますよ。

友林堂は全国の学生が申込可能で最短即日融資も可能

| 実質年率(年利) | 12.0~16.80% |

| 利用限度額 | 1万~30万円(目的ローンの場合は50万円) |

| 融資対象 | 20歳以上の学生の方 |

| 即日融資 | ○ |

| 来店 | 不要 |

| 返済方式 | 元金自由返済方式 |

| 返済方法 | 店頭持参 銀行振込 |

| 親権者の同意 | 不要 |

| 必要書類 | 学生証・キャッシュカード(必須) 運転免許証・保険証・(パスポート+住民票)のいずれか1点 |

| 店舗エリア | 池袋 |

※必要書類は1人1人異なる場合があるので、事前に確認してください。

友林堂では、安定した収入のある20歳以上の学生であれば、お金を借りることができます。

昭和57年から営業している実績豊富な学生ローンで、店舗は西池袋にありますが、全国から利用できます。

即日融資OKなので、今日中にお金が必要になった時でもお金を工面できます。

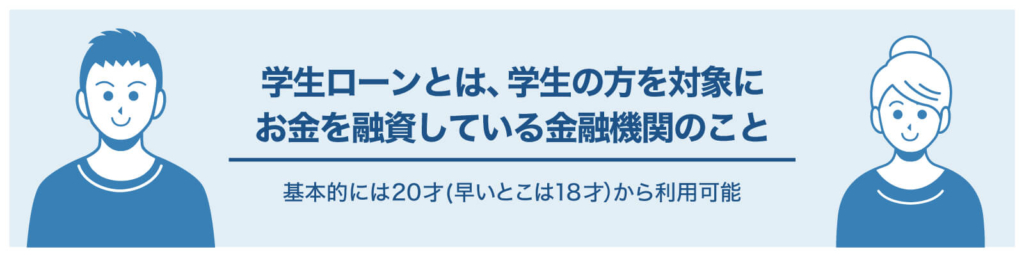

学生ローンとは?18歳がお金を借りても大丈夫?

学生ローンとは、その名の通り学生の方を対象にお金を融資している金融機関のこと。一言でいえば、「学生の方でないと利用できない金融機関」です。

フレンド田の公式サイトによると、学生ローンは、学生の街【高田馬場】で誕生しました。

学生ローンは、学生の街【高田馬場】で誕生しました。

引用元:学生ローンのフレンド田

学生証一枚で、手軽にお借り入れができる便利さで、今日に至るまで学生さんに利用され、親しまれて参りました。

今や、学生さんの間では、通称【学ロン】という言葉でご利用いただいております。

学生向けローン各社によって異なるものの、基本的には20歳から、早いところだと18歳から利用できます。

18歳といっても、高校生が利用できる場合はほとんどないのですが、

- 大学生

- 短大生

- 大学院生

- 専門学生

- 予備校生

の高卒以上で、安定した収入がある方であれば利用できます。

基本的に社会人は利用できませんが、学生時代に一度利用したことがある方であれば、追加融資や再契約の形で利用できます。

※マルイなら高校生でも借り入れ可能です。

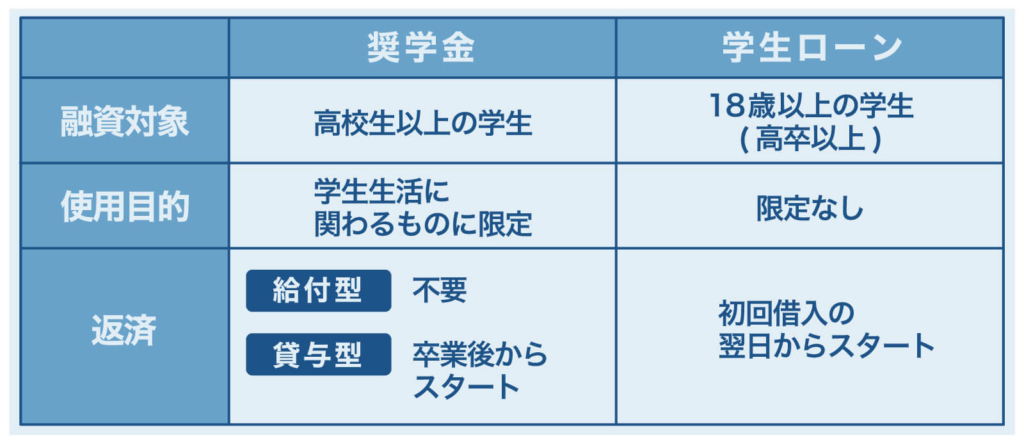

奨学金との違いは?使用目的の違いは?

学生が借りられるお金といえば、日本学生支援機構(JASSO)の「奨学金」もその1つ。

奨学金には、ざっくり分けると返済が不要な「給付型」と、返済が必要な「貸与型」があり、貸与型の中には無利子でお金が借りられるところもあります。

学生ローンと奨学金の大きな違いは、「使用目的が限られているかどうか」です。

奨学金の使用目的は、

- 授業料の納入

- 教材の購入費

- 交通費(通学費)

- クラブやサークルの活動費

- 資格の取得

- 生活費

といった、学生生活に関わるものに使用目的が限定されています。

一方で学生ローンは、単に融資の対象が学生というだけで、使用目的は特に限定されていません。

お金の使い道は、ギャンブルなどでなければ原則自由といってよいでしょう。

お金を借りる理由は聞かれますが、使った内容を証明する書類等は不要です。

また、奨学金は高校生から利用可能で、返済は卒業後からスタートするのに対し、学生ローンは18歳以上(高卒以上)から利用可能で、返済は翌月からスタートするといった違いもあります。

学生ローンの主なメリット

親に見つかる心配がほとんどない

以前は18歳・19歳の学生の方が学生ローンを利用する場合、親の同意が必要でしたが、2022年4月より成年年齢が18歳に引き下げされ、18歳・19歳も未成年ではなくなり、成人となりました。

そのため、18歳19歳お金借りるから親の同意がなくても学生ローンが利用できます。その分、18歳・19歳の方が利用する際は借り過ぎないように慎重に返済計画を立てましょう。

※一部の学生ローンでは申込対象年齢は20歳以上です。申込条件をご確認ください。

18歳・19歳の方が申し込む場合は給与明細書などの収入証明書の提出が必須です。

ただし、カレッヂのようなカードを発行する学生ローンでは、郵送物なしにはできません。

基本的に社名を封筒に入れることはありませんが、親に誰から届いたのか聞かれる可能性はあります。

不安な場合はカードレスでキャッシングできる学生ローンを選んでおきましょう。

また、原則として自分のスマートフォンへ電話がかかってくることはありますが、自宅への確認電話なしで契約まで進められるので家族に内緒の借入も問題なくできます。

しかし利用後に、返済期日に遅れた際に連絡が取れないと自宅へ電話がかかる可能性はあります。返済に遅れないように十分に注意しましょう。

基本的に在籍確認がなくバイト先にばれにくい

他のカードローンだと、職場への在籍確認が行われることがありますが、学生ローンは基本的に、在籍確認が行われることはありません。

例えば「カレッヂ」のホームページには以下のような記載があります。

Q. 誰か(どこか)に確認の連絡は行きますか?

引用先:カレッヂ:ご質問FAQ・ご融資について

A. 当社は身元確認等で、ご実家・バイト先などに連絡は致しておりません。

安心してお申し込み下さいませ。

在籍確認があったとしても、学生ローンの会社であることを、申し込んだ本人以外に伝えることもありませんのでアルバイト先にも知られることなくお金を借りることができます。

学生ローンを取り扱うのは中小消費者金融に分類されますが、プライバシーには十分配慮がありますので、安心して申し込みましょう。

ただ、申込内容に不審な点があると在籍確認が行われる場合があるので、申込内容に嘘の内容を記載するのはやめましょう。

学費以外にも幅広い目的に利用できる

学生ローンの利用目的は、原則自由となっています。

そのため、幅広い目的に利用できます。

例えば、

- 学費

- 生活費

- 就職活動の費用

- 交際費(飲み会・旅行など)

- 資格の取得費用

- 運転免許の取得費用(教習所の授業料)

- 引っ越し費用

- 車・バイク・PC・家具などの購入費用

といった目的に利用する学生の方が多いです。

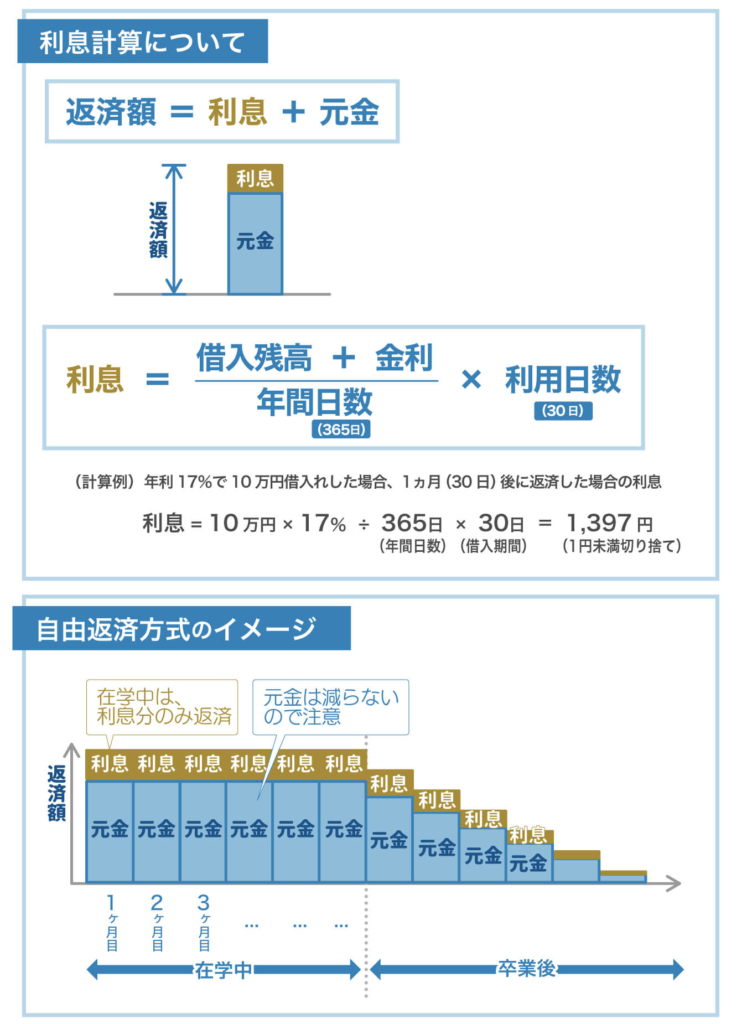

自由返済方式が利用できる

学生ローンの会社によって異なりますが、「自由返済方式」を採用しているところが多いです。

自由返済(元金自由返済)

読み仮名:じゆうへんさい

元金自由返済方式は、決められた返済日(約定返済日)に利息を支払い、元金については自由に返済できる方式をいいます。

引用元:元金自由返済方式とは|ローン用語集|iFinance

この自由返済方式では、毎月最低でも利息分のみ返済していれば、卒業して働き始めてから元金の返済を行ってもよいのです。

もともと学生ローンは、自由返済方式ではなくても学生の間に完済してしまわないといけないわけではありません。

アルバイトのお給料が少なくても、無理なく返済できるような計画を立てるとよいですね。

また卒業時に一括返済を求められることもないので安心しましょう。

利息分のみ返済している間は、元金自体は減らないので注意する必要がありますが、月々の負担を軽減できます。

【補足】「残高スライド元利定額リボルビング方式」を採用しているところも

自由返済方式のほかには、「残高スライド元利定額リボルビング方式」を採用している学生ローンもあります。

「残高スライド方式」は、借入残高が減ると毎月の返済金額も減る返済方式です。いっぽう、「元利定額方式」は、元金と利息を合算した毎月の返済金額が同額になる返済方式です。

「残高スライド方式」と「元利定額返済方式」を組み合わせた「残高スライド元利定額方式」は、毎月の返済金額が少なくなるメリットと、元金と利息の合計金額が一定となるメリットを兼ね備えた返済方式となります。

基本は元利定額返済方式のため毎月の約定返済額は一定の金額ですが、返済を繰り返して借入残高が少なくなるにつれ段階的に毎月の約定返済額が少なくなっていきます。

引用元:元利定額方式とは? 元金定額方式や残高スライド方式との違いも解説

残高スライド元利定額リボルビング方式の簡単な返済例は以下のようになります。

| 借入残高 | 返済額(元金+利息の合計額) |

|---|---|

| 10万円 | 4,000円 |

| 10万円未満5万円以上 | 3,000円 |

| 5万円未満2万円以上 | 2,000円 |

| 2万円未満 | 1,000円 |

上記のシステムでは借入金額が9,999円~5,000円の時は、毎月の返済額は3,000円ですが、返済により5万円未満まで減ると、毎回の返済額は2,000円となります。

借入残高が減ると返済金額が減る部分が「残高スライド」、元金と利息を合計した毎月の返済金額が同額になる部分が「元利定額」です。

アミーゴやイーキャンパスでは、この返済方式を採用しています。

最低返済額以上であれば、何円分返済してもOKですが、自由返済方式と比べると月々の返済額は高くなります。

友達紹介などのサービスが豊富

学生ローンでは、友達紹介やキャンペーンなどのサービスを行っているところがあります。

友達を紹介すれば、現金や図書券などを特典でつけたり、金利を引き下げしたりとお得なサービスが見つかります。

友達紹介は、お得なだけでなくすでに利用している友達に借入がどうだったかなどを直接確かめられる点も大きなメリットでしょう。

学生ローンの主なデメリット

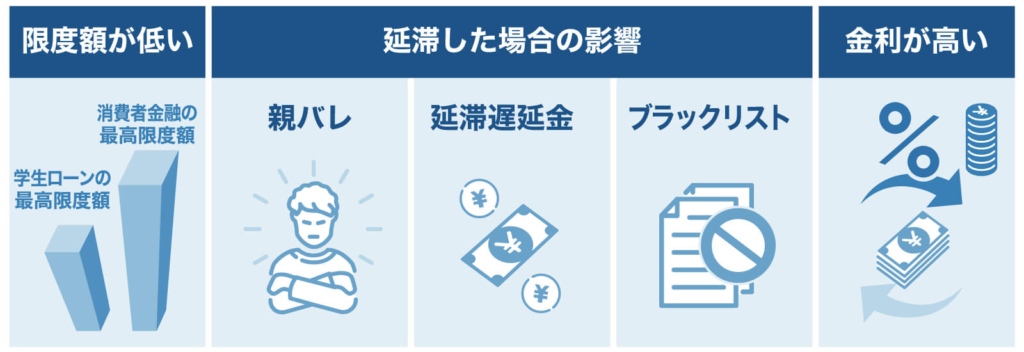

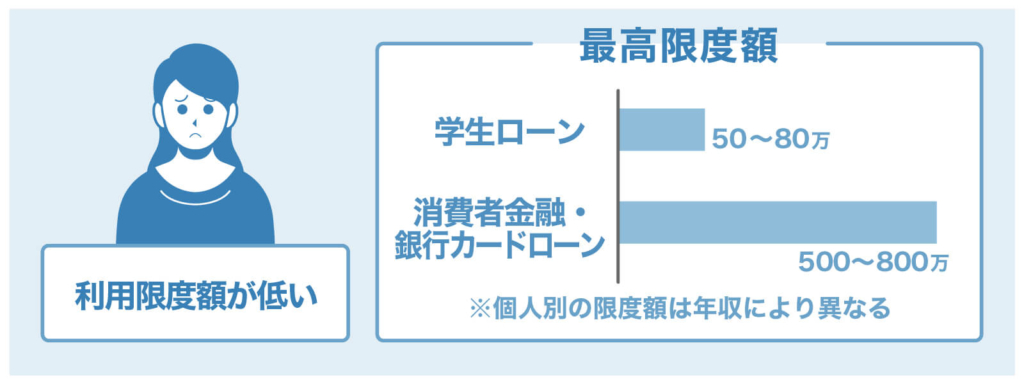

利用限度額が50~80万円と低い

学生ローンの利用限度額は、50~80万円までです。

これは、500~800万円が利用限度額となっているクレジットカード会社のキャッシングや消費者金融や銀行カードローンと比べると、大幅に低いです。

元々収入が多くない学生が対象のローンだと思えば、利用限度額が低くても納得はいくでしょう。

ただ、50~80万円を超えるお金を借りたくても借りることはできないので、その点は注意が必要です。

返済の遅れで3つの問題が発生する可能性がある

学生ローンの返済が遅れると、

- 家族に気づかれる(親バレ)

- 遅延損害金が発生する

- 事故情報が登録される

といった問題が発生する可能性があります。

①家族に気づかれる(親バレ)可能性がある

学生ローンは親の同意なしで契約できるので、基本的に家族に気づかれる(親バレ)ことはありません。

しかし、返済が遅れてしまった場合、申し込み時に記入した電話番号や住所に通知が行くことがあります。

- 遅れると家などに連絡はいきますか?

-

通常は、本人の現住所宛に通知が届きます。

ただし返済が5ヶ月以上滞納し、住所等が不明になってしまった場合等は、帰省先等へ連絡が行く仕組みとなっています。

返済が遅れる場合は、事前に連絡を入れることにより通知等は行きません。

参照元:学生ローンカレッヂ

基本的には電話連絡が多いですが、督促の電話を無視し続けると自宅に督促状が届くようになることもありますし、最終的には裁判を起こされる可能性もあります。

親御さんに学生ローンを利用していることがバレてしまう可能性が高くなるので、家族に気づかれる(親バレ)事を完全に阻止したいのであれば、返済期日は必ず守りましょう。

②年率20%程度の「遅延損害金」が発生する

学生ローンの返済が遅れると、「遅延損害金」が発生する可能性があります。

遅延損害金とは、返済が遅れた日数分に発生する賠償金のことで、「遅延利息」や「延滞利息」とも言います。

学生ローンの遅延損害金は、ほとんどの場合年率20%程度に設定されていて、以下の計算式で求めることができます。

返済が遅れた金額×遅延損害金の年率÷365×返済が遅れた日数

「事前に連絡してもらえれば、最初の○日間の遅延損害金は不要」のサービスを行っている会社もありますが、返済が遅れれば遅れるほど遅延損害金は高額になっていくので、返済期日はしっかりと守りましょう。

③事故情報が登録される

学生ローンの返済が遅れると、信用情報機関に事故情報(異動)として登録され、いわゆる「ブラックリスト入り」する可能性があります。

信用情報機関に事故情報として登録されてしまうと、5年間はクレジットカードやローンの審査に通らなくなってしまいます。

もし仮に、4年制大学の2年生でブラックリスト入りしたとすると、在学中はもちろんのこと、社会人になっても3年間はクレジットカードを作ることはできませんし、ローンも組めません。

ローンが組めないと、スマートフォンや車などを分割払いで購入する際に困ることになりかねないので将来的なことも考えても、返済期日は守るように注意しましょう。

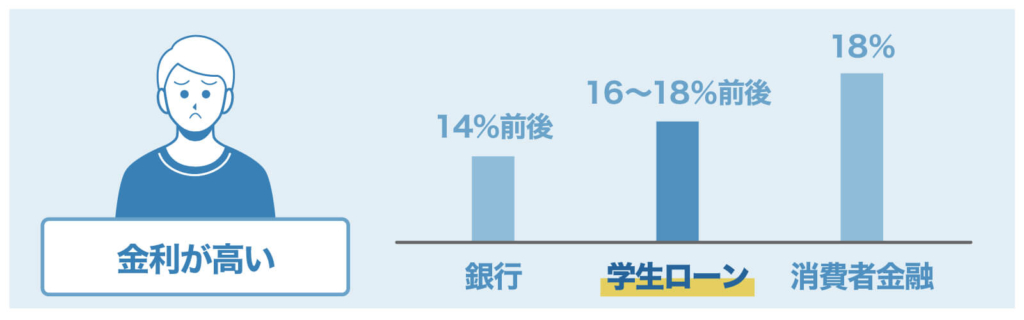

金利が16~18%前後で銀行カードローンよりも高い

学生ローンは消費者金融と比べれば若干低金利なのですが、銀行カードローンと比べると金利は高いです。

学生ローンの金利が16~18%前後であるのに対し、銀行カードローンは14%前後と低めになっています。

そのため、銀行カードローンより利息負担が大きくなりますので、無理のない返済プランを立てる必要があります。

土日に手続きがストップしてしまう

大手消費者金融のように土日や祝日も審査を行う学生ローン業者は少ないです。

また審査対応時間も、大手消費者金融が9時から21時まで受け付けているところが多いのですが、学生ローンはもっと短い時間帯です。

学生ローンは定休日があり、その間はWebからの受付は行っているものの、審査はされない状態です。

自動契約機を設置している学生ローンもなく、土日に新規申し込み受付や審査がストップしてしまうと、申し込むタイミングによって即日融資は難しくなるでしょう。

土日祝日や夜間もすぐ借りたい、できるだけ早く借りたいときには学生ローンは適していないこともあります。

学生ローンを選ぶ時のポイントは?

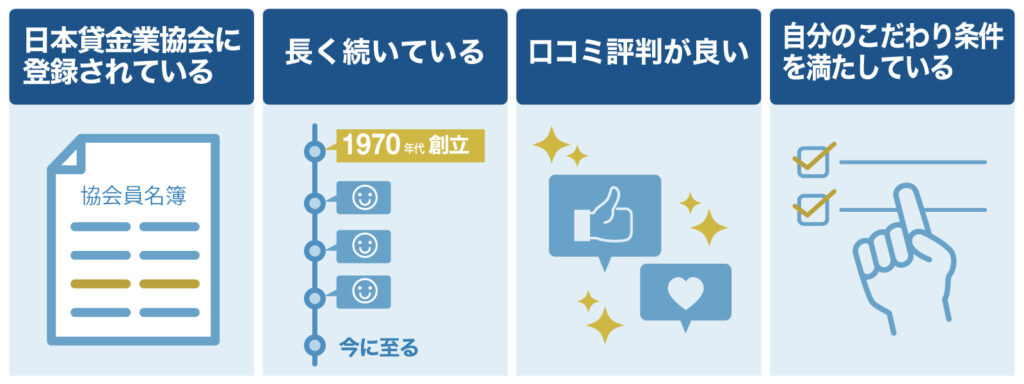

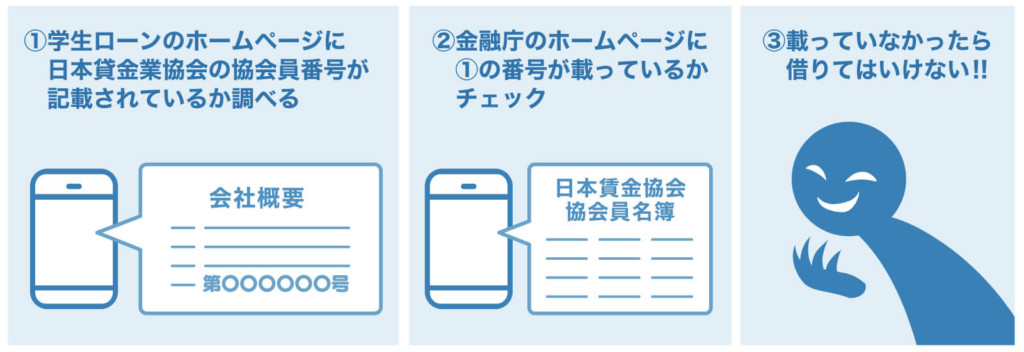

日本貸金業協会に登録されているところを選ぶ

学生ローンを選ぶにあたって、まず最初に注目してほしいのが「日本貸金業協会の協会員番号」がホームページ上に記載されているかどうかです。

日本貸金業協会は金融庁から認可を受けた機関で、日本貸金業協会に登録している学生ローンの会社には、協会員番号が割り振られています。

日本貸金業協会に登録されている学生ローンは安全で正規に金融業を営む業者なので、登録されている学生ローンを選びましょう。

ただ、闇金が適当な数字を協会員番号として記載していることもあるので、協会員番号が正しいものなのか、金融庁HPの「登録貸金業者情報検索入力ページ」で必ずチェックして下さい。

最近ではスマホから連絡を入れたり申し込んだりする方が大半ですが、違法な貸金業者に申し込んでしまうリスクを避けるために必ず公式サイトを利用しましょう。

電話で申し込みする場合も、公式サイトに掲載された番号にかけるようにします。くれぐれも違法業者の広告に騙されないようにご注意ください。

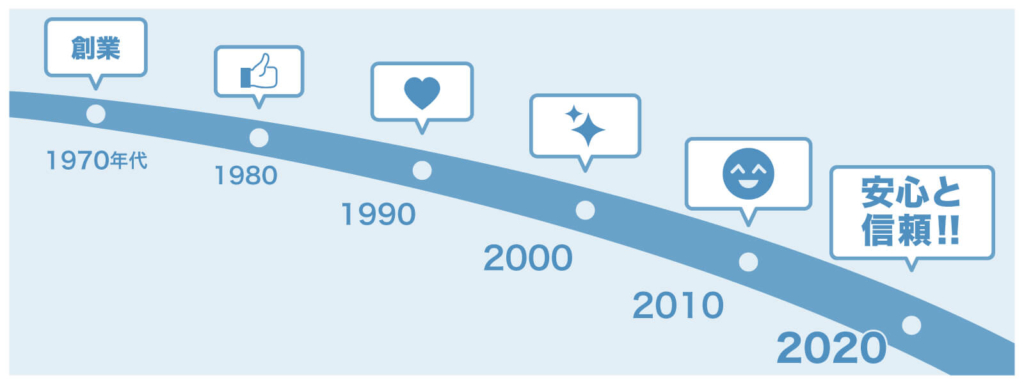

営業実績が豊富で安心できる先を選ぶ

学生ローンが誕生したのは1970年代、今から50年近く前になります。

そのため、40年以上長く営業している学生ローンは、長い間の方に信頼されていた証でもあるため、安心して利用できる可能性が高いです。

もちろん、設立からの年数だけで判断すべきではありませんが、良い学生ローンと出会うための1つの基準になります。

学生ローンの口コミでの評判・評価がいいところを選ぶ

学生ローンに限ったことではありませんが、やはりお金を借りるからには評判がいいところを選びたいものです。

利用を検討している学生ローンのホームページはもちろんのこと、実際に利用した学生の方の口コミでの評判や評価を調べることも重要になります。

ランキング形式で学生ローンを紹介している場合も、金利だけの比較をするのではなくトータルで使いやすいところを選びましょう。

年齢などの申し込み条件をクリアしているか

学生ローンでの借り入れを希望しても、申し込み条件を満たしていなければそもそも申し込めません。収入が十分あっても、20歳以上しか申し込めない学生ローンなら18歳の学生はお金を借りられないのです。

18歳以上の方が申し込める学生ローンは、未成年者の方は絶対に利用できません。

学生ローンでは年収の具体的な額は申し込み条件になっておらず、安定した収入と書かれています。収入額の大きさではなく、毎月コンスタントにお給料を得ているかが大切になります。

学生ローンの申込条件は厳しくありませんが、各社違いがありますので自分がクリアできるところに申し込みましょう。

「重視したい点はどこなのか」でも学生ローンの選び方は変わる!

先ほど紹介した選び方のポイントの他に、自分がどういった点を重視するかでも、学生ローンを選ぶ基準は変わってきます。

例えば、借り入れ先は次のような選び方ができます。

- 18~19歳だけど利用したい

-

18歳から利用できるところを選ぶ。

高校生は利用できない学生ローンが多いので注意する。 - 即日融資してほしい

-

即日融資してもらえるところを選ぶ。

学生ローンは審査スピードは遅くないが、営業時間や振込キャッシングの対応時間を確かめる。

- 金利を抑えたい

-

低金利で借りられるところを選ぶ。

学生向けローンの下限金利は大手消費者金融より低くないが、初回申し込み時は上限金利が適用されるので下限金利で比較しない。 - 店舗に行く手間を省きたい(来店せずに契約したい)

-

来店不要で契約できるところを選ぶ。

必要書類提出する方法は、郵送以外の方法も選べるか確認する - 時間に縛られたくない・忙しい

-

24時間対応しているところを選ぶ

- 返済の手間を省きたい(来店せずに返済したい)

-

銀行振り込みや現金書留で返済できるところを選ぶ

- 誰にも知られず借りたい

-

勤務先や実家への連絡なしの金融業者を選ぶ。

カードを発行すれば郵送物ありになるのでカードレス対応できるところを選ぶ。

借入先候補を絞っていくためには、人気だけでなく希望に応じて各ローンを徹底的に比較することが大切です。

借入れ額が大きければ、返済期間は長期に渡るため、利便性の高い方法を選びましょう。

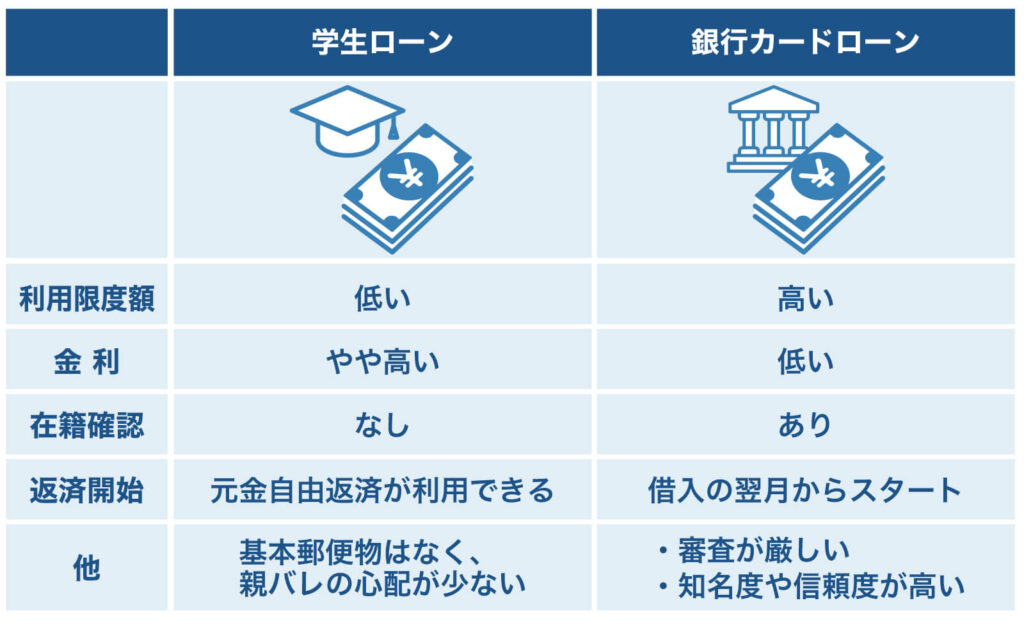

学生ローン以外なら「銀行カードローン」もおすすめ!

学生がお金を借りる方法としては、「銀行カードローン」もおすすめです。

銀行カードローンは、20歳以上の安定した収入があれば、学生・社会人問わずお金を借りることができます。

大手消費者金融や学生ローンでは申込下限年齢が18歳のところもありますが、銀行カードローンではいずれも20歳以上の方が申込対象ですのでご注意ください。

学生ローンよりも審査は厳しくなってしまうのですが、

- 低金利でお金を借りることができる

- 利用限度額が高い(500~800万円)

- 会社自体の信頼度や知名度が高い

といったメリットがあるので、20歳以上の安定した収入がある学生の方は銀行カードローンの利用を検討しても良いでしょう。

学生の方におすすめの主な銀行カードローンは、以下の通りです。

| みずほ 銀行 | |

|---|---|

| |

| 金利 | 2.0%~14.0% (変動) |

| サービス名 | カードローン |

| 利用限度額 | 10~800万円 |

| 特徴 | 来店・郵送不要で簡単に申し込みできるコンビニATMで利用OK3つの返済方法から選べる |

| 公式 | 公式サイト |

なお、銀行カードローンの場合は在籍確認が行われるため、アルバイト先への電話連絡は回避できませんので注意が必要です。

在籍確認をできるだけ避けたいなら、消費者金融でのキャッシングをおすすめします。

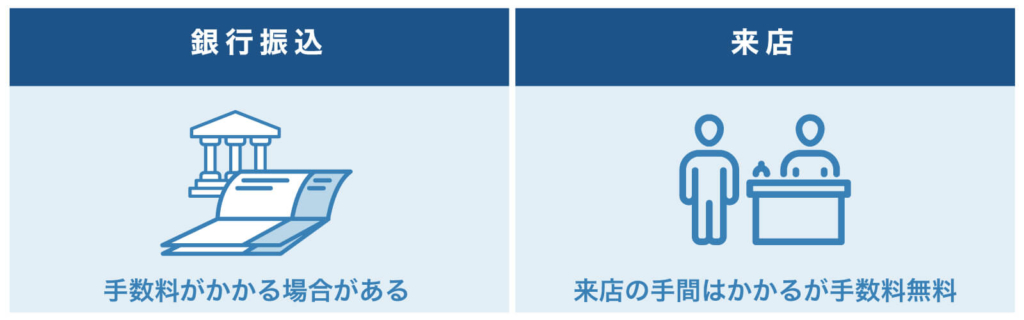

学生ローンの主な2通りの返済方法

学生ローンの主な返済方法には、下記のものがあります。

- 銀行振込

- 来店(店頭)

来店不要で便利な銀行振込での返済

学生ローンの会社側が指定する口座に返済額を振り込みます。

利用する銀行によっては手数料がかかり、返済手数料が大きな額になる場合があるので、その点は注意が必要ですが、来店する手間を省くことができます。

直接来店して店頭で返済する

学生ローンの店舗に直接出向き、返済額を支払います。

来店する手間がかかるので、店舗が遠い場合にはおすすめできませんが、手数料は無料なので、生活圏内に店舗がある場合にはおすすめできる返済方法です。

銀行振込・来店(店頭)のほか、学生ローンの専用ATMや現金書留での返済が可能なところもあります。

手数料や手間を比較して、返済しやすい学生ローンを選びましょう。

学生ローンでは、自動引き落とし返済はできません。

学生ローンはやめたほうがいいの?

お金を借りる行為に抵抗があり、「お金は足りないけど、学生ローンの利用はやめたほうがいいのかな?」と考える学生の方も少なくないと思います。

学生ローンは計画的に利用すれば、学生生活を充実させることにも繋がりますし、生活費の足しにもできるので、やめたほうがいいとは一概には言えません。

ただ、以下の項目に当てはまる方は、学生ローンの利用はやめたほうがいいでしょう。

- 収入が安定していない・収入がない方

-

返済が遅れたり、返済自体ができなくなったりする可能性がある

- 時間や期限が守れない方

-

返済期限が守れず、遅延損害金を支払わなければならない可能性がある上に、繰り返せばブラックリスト入りする可能性がある

- 浪費癖・無駄遣いが多い方

-

欲しいものをたくさん買い、利用限度額まで使い切ってしまう可能性がある

- パチンコや競馬などのギャンブル、マルチ商法をしている方

-

儲けを得るために借りたお金をつぎ込み、利用限度額まで使い切ってしまう可能性がある

- 他の会社からも融資を受けている方

-

「借金を返済するために、他社から借金をする」という負の無限ループに陥り、借金地獄から逃れられなくなる可能性がある(多重債務者)

※借り入れ状況によっては借りることができる場合もあるので、学生ローンの会社に相談してみましょう。

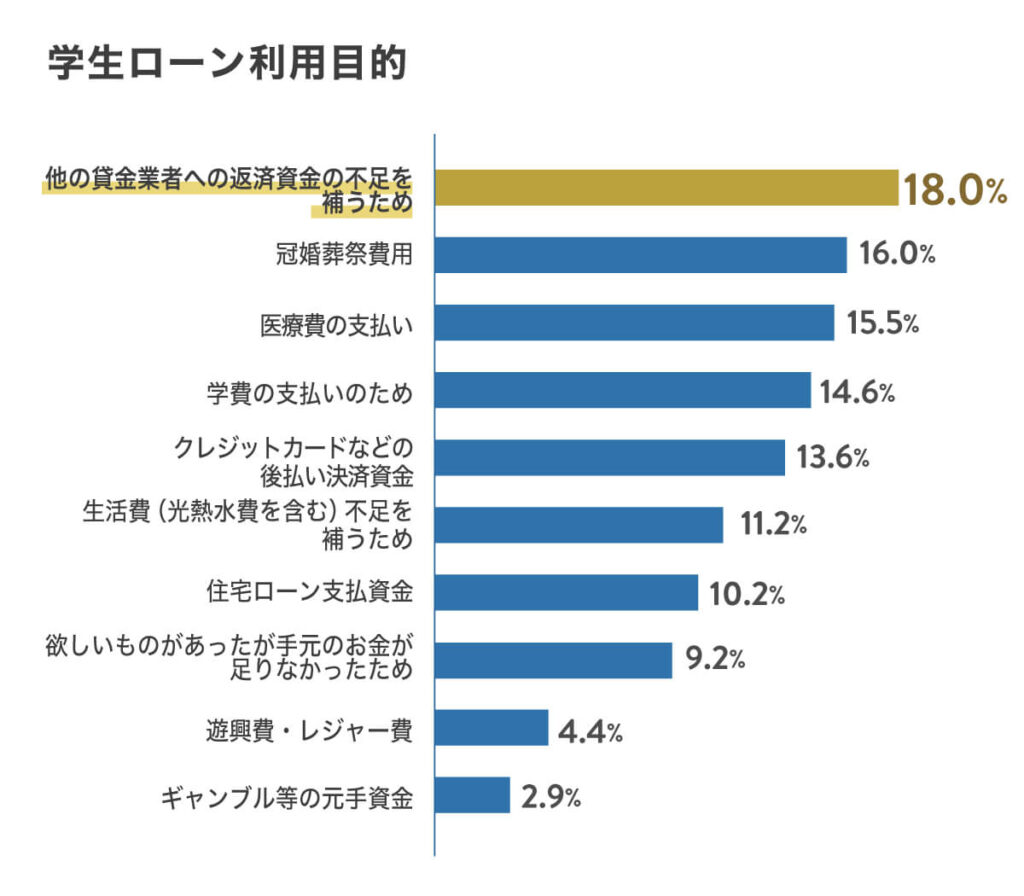

実は学生ローンの利用目的で気になるデータがあります。2022年3月31日金融庁委託調査「貸金業利用者に関する調査・研究」によると、学生ローン利用目的は「他の貸金業者への返済資金不足の補填」が一番高くなっています。

「学費の支払いのため」といった利用目的との差はあまりありませんが、借金を返済するために学生ローンを利用してしまうと、卒業後の人生展望にも大きな悪影響を与えることになります。

もしこのような状況に陥ってしまった場合には、一人で悩まずに周囲の方に相談するようにしましょう。

【やめたほうがいい】学生ローンのやばい会社の特徴

「やめたほうがいい」と言えば、借りる側の学生の方だけの問題ではありません。

高田馬場を中心に、学生ローンの会社は全国各地にありますが、その全ての会社がまともな会社とは限らないからです。

中には学生を地獄へと陥れようとするやばい会社、いわゆる「闇金」が紛れ込んでいることもあります。

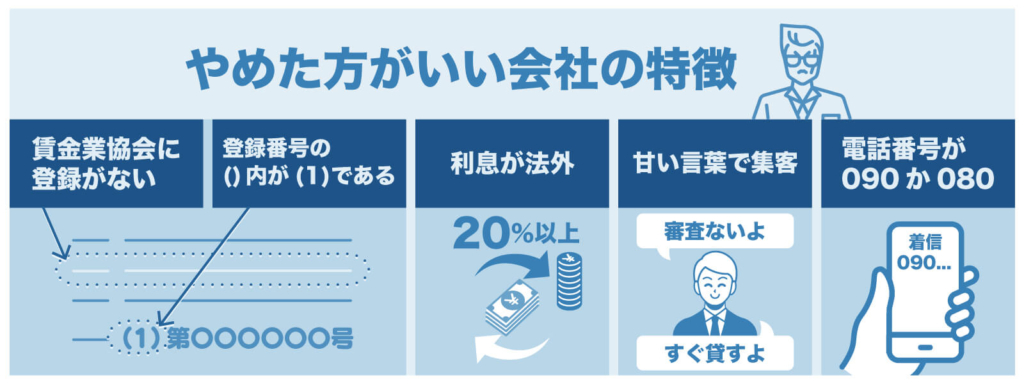

闇金には、

- 貸金業協会に登録を行っていない

- 法外な利息を請求する

- 「審査なし」「すぐに貸す」といった言葉で集客している

- 登録してから3年未満を意味する登録番号が「各都道府県知事(1)」または「○○財務局長(1)」である

※カッコ内の数字が大きければ大きいほど登録の更新回数が多く信頼度が高い。

(1)のように登録初回は信頼度が低く、闇金の可能性もある。

- 電話番号が「090」や「080」の携帯電話である

といった特徴があります。

万が一闇金からお金を借りてしまうと、高額な返済額を請求され、膨大な借金を抱えて生きていくことにもなりかねません。

闇金からお金を借りても、闇金自体が違法なので契約は無効、つまり返済する必要はないのですが、怪しいと思った会社からは、絶対にお金を借りないようにしましょう。

なお、信頼できる学生ローンかどうかは、「学生ローンを選ぶ時のポイントは?」の項目でも紹介している通り、金融庁の「登録貸金業者情報検索入力ページ(https://clearing.fsa.go.jp/kashikin/index.php)」で検索できます。

「高田馬場」で人気の学生ローン一覧

学生ローンが誕生した地である高田馬場には、多くの学生ローンがあります。

特に人気の学生ローンを一覧にまとめました。

| 会社名 | 住所 | 電話番号 | 営業時間 |

|---|---|---|---|

| カレッヂ | 東京都新宿区高田馬場2-17-1 伊勢浪ビル305号 | 03-3205-1105 0120-40-3205 | 平日10:00~18:00 土曜10:00~14:00 |

| マルイ | 東京都新宿区高田馬場2-19-7 タックイレブン高田馬場6階 | 03-3208-0151 0120-81-5501 | 平日9:00~17:00 |

| アミーゴ | 東京都新宿区高田馬場1-31-8 高田馬場ダイカンプラザ1111号室 | 03-4500-4700 | 平日11:00~18:00 |

| フレンド田 | 東京都新宿区高田馬場3-2-1 大和ビル2階 | 03-5925-0919 0120-70-1345 | 平日10:00~18:00 土曜10:00~15:00 |

| トーエイ | 東京都新宿区高田馬場2-14-10 上田ビル202号 | 03-3200-3371 | 平日9:30~17:15 (融資最終受付16:15) |

| イーキャンパス | 東京都新宿区高田馬場3-4-16 MKビル4階 | 0120-788-432 03-5338-8432 | 平日10:00~18:00 土曜10:00~16:00 |

いずれの学生ローンも、創業から40年以上親しまれている学生ローン。

また、日本貸金業協会にも登録しているので、安心して利用できます。

学生ローンで即日融資してくれる会社はどこ?

今日中にお金を借りたい場合は、即日融資をしてくれる学生ローンがおすすめです。

申し込んだ時間帯によっては、即日融資ができない場合もありますが、夕方以降の申し込みでなければ、基本的には即日融資してもらえます。

学生ローンで即日融資してくれる会社は、以下の通りです。

| 会社名 | 実質年率 | 利用限度額 |

|---|---|---|

| カレッヂ | 15.0~17.0% | 50万円 |

| マルイ | 12.0~17.0% | 100万円 |

| アミーゴ | 14.40~16.80% | 50万円 |

| フレンド田 | 12.00~17.00% | 50万円 |

| トーエイ | 15.0~18.0% | 50万円 |

| イーキャンパス | 14.5~16.5% | 80万円 |

| 学協 | 16.4% | 40万円 |

| 友林堂 | 12.0~16.8% | 30万円 |

| 阪神クレジット | 15.0%~20.0% | 50万円 |

また、上記の学生ローンの他にも、

- プロミス

- レイク

- アコム

- アイフル

- SMBCモビット

といった消費者金融でも即日融資が可能です。

学生ローンの審査って厳しいの?審査に通るために必要な条件・基準

学生ローンから融資を受けるためには、審査に通る必要があります。

審査に通るために必要な条件・基準を紹介します。

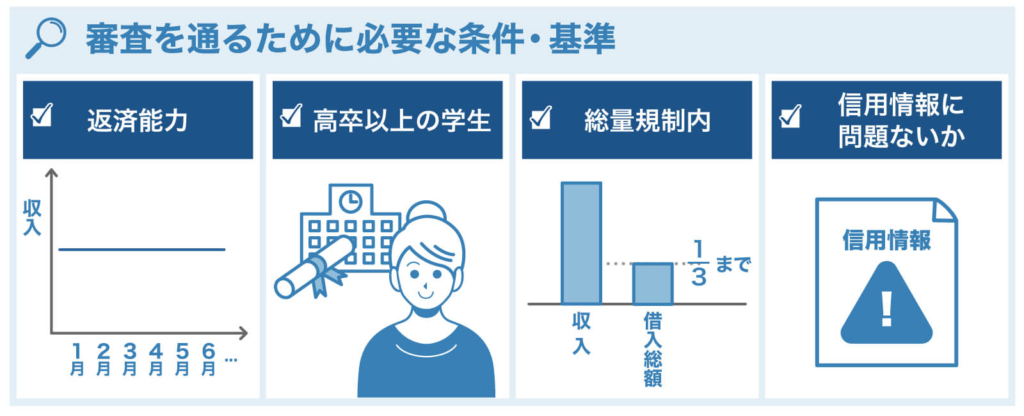

一定の安定収入に基づく返済能力があるかどうか

学生ローンは、当然ながら返済してもらうことを前提としているので、返済能力のない学生にお金を貸すことはありません。

仮にお金を貸したとしても、踏み倒されて会社側が損をするからです。

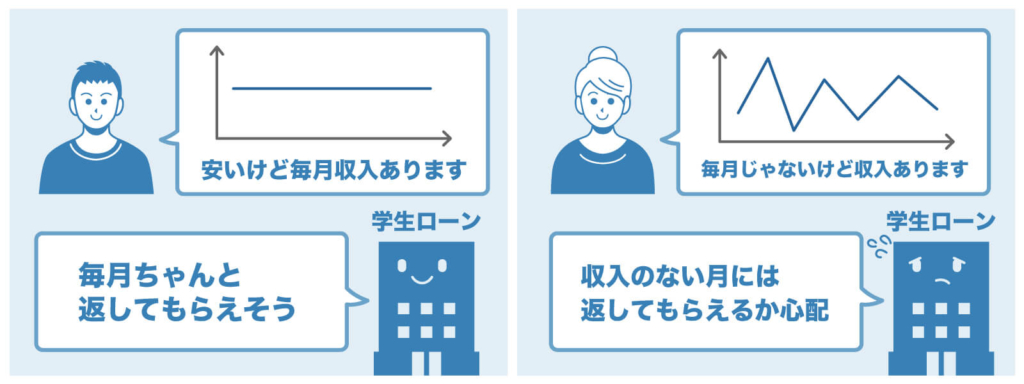

そのため、「アルバイトをして安定した収入を得ていること」、つまり返済能力があるかどうかが重要になります。

返済能力を判断する上では、何も収入が多いだけが有利とは限りません。安くても毎月一定の収入がある「安定性」が求められます。

逆に収入のない月があるというように、毎月の収入が不安定な場合は、審査でも不利になります。

ちなみに、「アルバイトなしだけど仕送りはある」という場合は、会社によって判断が分かれます。

仕送りを収入と判断してくれる会社であれば、審査に通る可能性があります。

高卒以上の学生かどうか

学生ローンは、高卒以上の学生に対して融資している会社なので、契約時に学生である必要があります。

多くの会社では、学生であることを証明する学生証や生徒手帳などの提示を求めてきます。

学生証を提示しないと審査に通らない可能性があるので、必ず提示するようにしましょう。

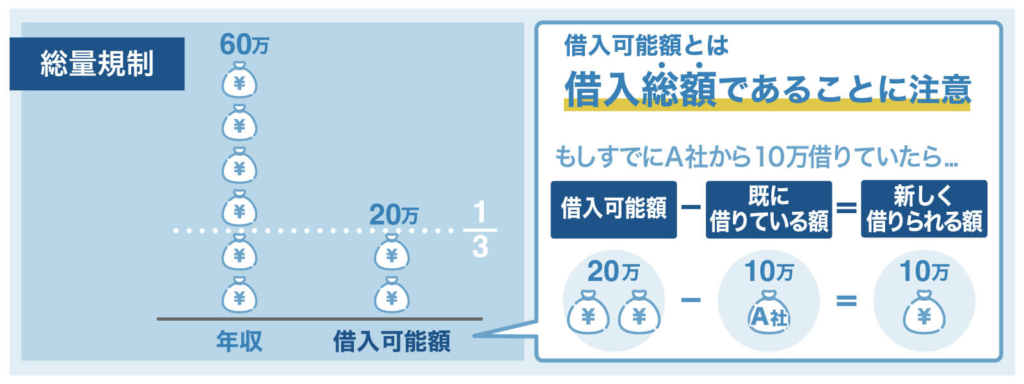

借入額の合計が総量規制額(年収の3分の1)以内か

学生ローンは「総量規制」といって、年収の3分の1までしか借り入れできない決まりになっています。

そのため、借りたい金額が総量規制の範囲を越えていると、審査に通らない可能性があるので、借りたい金額が年収の3分の1を越えていないか注意しましょう。

なお、すでに他社借入がある場合、他社から借り入れている金額も含めて年収の3分の1以下に抑えなければなりません。

【例】年収60万円

- 借入上限は20万円(年収60万円÷3)

- 他社から10万円の借り入れがある

- 新しく借り入れできる金額は上限10万円(借入上限20万円-他社借入10万円)

「1社につき年収の3分の1まで借りてOK」ではないことです。

他社借入がある場合は、他社から借り入れている金額も含めて計算しておきましょう。

支払い滞納などで信用情報に傷がついていないかどうか

学生ローンは、信用情報に傷がついていないかどうか(ブラックリスト入りされていないかどうか)も審査されます。

個人信用情報機関にローンの利用などの記録は残っているため、過去5年以内に滞納などをして信用情報に傷がついている場合、審査に通らない可能性があります。

学生の方であれば、信用情報に傷がついている可能性はそれほどないかと思います。

しかし注意点として、スマートフォンの機種代金を滞納したことが原因で審査に通らなかったケースもあるので、念頭に入れておいてくださいね。

また直近6ヶ月以内で申し込み件数があまりに多いと、お金に困っていると判断され審査に通らない可能性が出てしまいます。

短期間でたくさんのローンに申し込まず、審査落ちした場合も期間をあけてから申し込むようにしましょう。

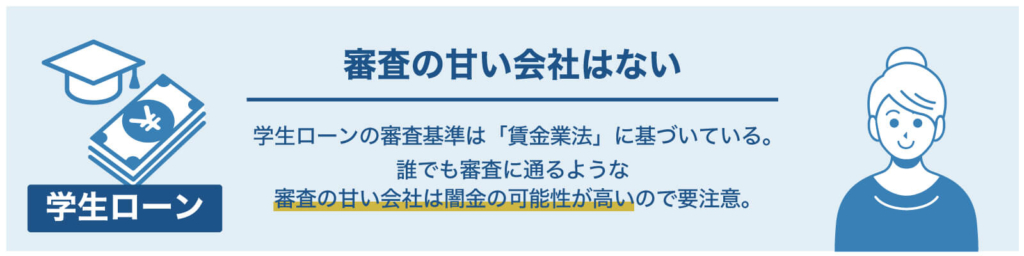

学生ローンで審査が甘い会社はどこ?

学生ローンを利用するとなった時、できれば「審査が甘い会社がいい」と考える学生の方も多いはず。

ですが、学生ローンは審査が甘いわけではありません。

学生ローンも消費者金融も、どちらも審査基準は貸金業法に基づいているので、審査基準はどちらも一緒。

いずれのローン会社も返済能力を審査で判断し、貸付を決定します。

「学生ローンだから審査を甘くしている」ということはないのです。

とはいえ、最低限の基準を満たしていればお金を借りることができるので、先ほど「審査に通るために必要な条件・基準」として挙げた条件を満たしている方であれば、問題なく審査には通るでしょう。

学生ローンに関するよくあるQ&A

学生ローンで気になる疑問に回答しています。

- ゆうちょ銀行に学生ローンはある?

-

ゆうちょ銀行には学生ローンはありません。カードローンもないので、今回の記事で紹介している学生ローンの利用をおすすめします。

- 労金(ろうきん)に学生ローンはある?

-

労金には学生ローンはありません。学生ローンに近い金融商品として「教育ローン」がありますが、教育ローンは親がお金を借りるものなので、親御さんと相談する必要があります。家族に知られる(親バレ)事をせずにお金を借りたい場合は、今回の記事で紹介している学生ローンの利用をおすすめします。

- 学生ローンで車やバイクは買える?

-

学生ローンで車やバイクを買うことは可能です。

ただ、学生ローンのほうが金利は高いので、車やバイクを買いたいのであれば、マイカーローンやバイクローンを利用したほうが良いでしょう。

- バイトなし(無職)・仕送りなしだけど学生ローンは利用できる?

-

基本的には安定した収入がなければお金を借りることはできませんが、バイトなし・仕送りなしの学生の方でも、親御さんを連帯保証人につければお金が借りられる可能性があります。

この場合、実家暮らしの方が多いかと思いますが、連帯保証人をお願いするにあたって家族に気づかれて(親バレ)してしまうので、その点は妥協しましょう。

- 返済が遅れそうな時はどうしたらいい?

-

返済が遅れそうな時は、事前に連絡を入れておけば返済を待ってくれる場合があります。

例えばカレッヂだと、事前に連絡をしておけば、7日間は遅延損害金なしで返済を待ってもらえます。

- 借りられるか知りたいけれどいきなり審査に申し込むのは不安?

-

大手消費者金融なら借入診断ができます。 少ない項目で、借入できるかどうかを数秒で判断できるので、一度試してみるとよいでしょう。

《レイク注釈》

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用。

貸付条件

ご融資額 :1万円~500万円

貸付利率(実質年率): 4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

遅延損害金(年率): 20.0%

ご返済方式 :残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

担保・保証人: 不要

商号・名称:新生フィナンシャル株式会社

貸金業者の登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

《アイフル注釈》

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要