お金がない時の乗り切り方はどうしたらいい?

どのような理由であれ、お金がないという状況は大きなストレスになります。

本当にお金が無くて生活が苦しくて途方に暮れたり、急いで行動してどこからも借りれなくなるなど、さらにトラブルに巻き込まれるようなことにもなるかもしれません。

お金がない状況になった時、お金を増やす必要がありますが、大きく分けると以下いずれかの行動となります。

ここでは、お金がない時にとるべき行動を紹介しています。

すぐにできるものから多少時間のかかるものもあるので、状況に合わせて参考にしてください。

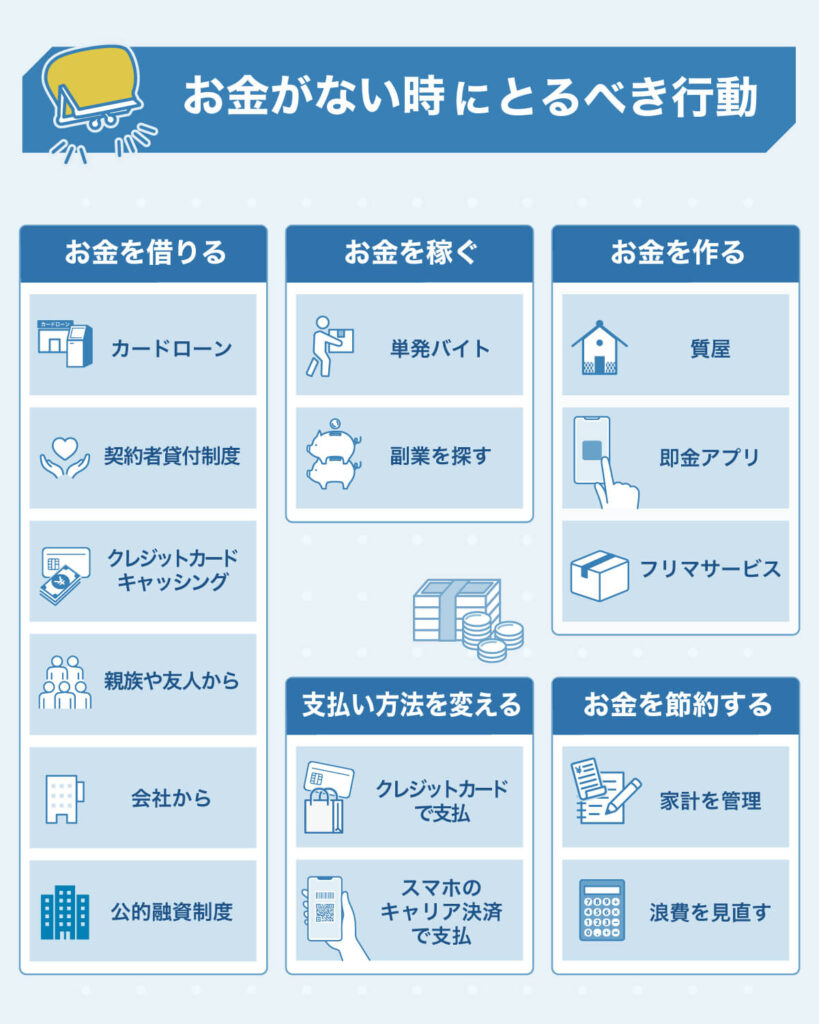

お金がない時の乗り切り方10選

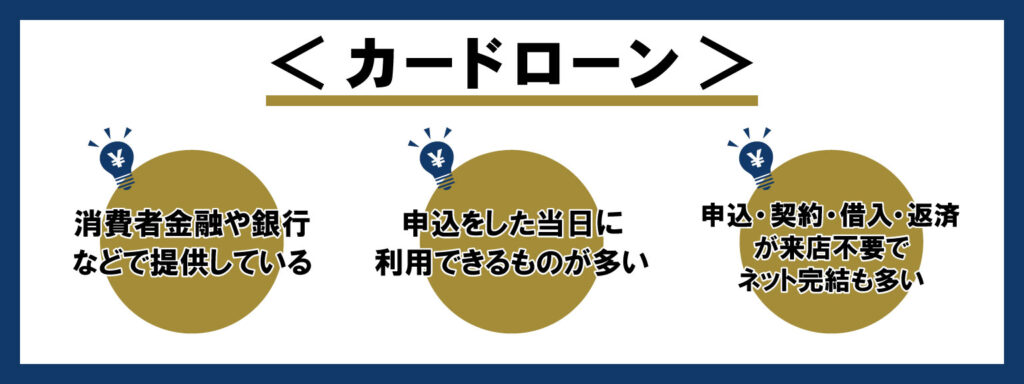

①カードローンを利用する

カードローンは、申し込んだその日に利用できる商品も多くあります。そのため今日中にお金借りる必要な場合でも対応しやすい方法のひとつです。

最近はカードレスでのキャッシング利用も可能なケースも多くなっており、申し込みから借入・返済までネットで完結できることが多く、カードを受け取りに店舗まで行く必要もありません。

また、契約さえしておけば限度額内で何度も利用可能なので、問題がない時は使わずにおき、ピンチの時だけ利用する使い方もできます。

消費者金融のカードローンでは金利は高いものの初回の利用のみ無利息期間が付く先も多いので、短期利用する場合はお得になります。長期で利用する場合は返済利息が大きくならないように、消費者金融一覧を比較して金利の低いサービスを選びましょう。

一方、銀行カードローンは金利が低く設定されているので、お金がない場面だけでなく、おまとめローンとして長期利用したい場合にも向いています。

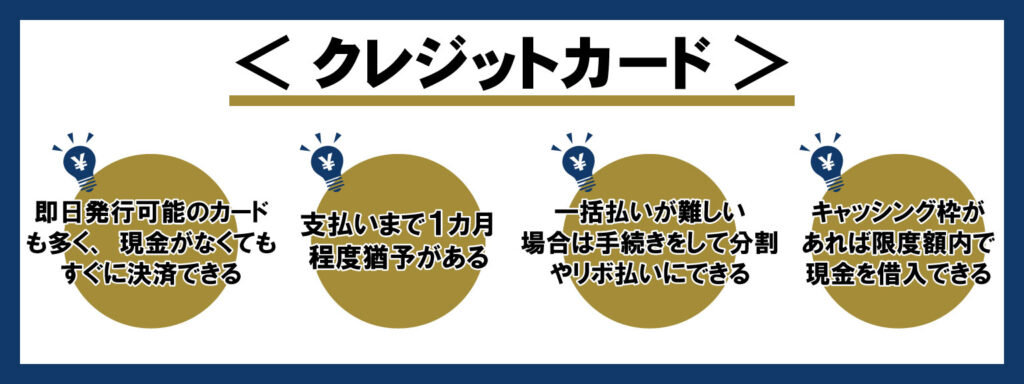

②クレジットカードで支払いをする

クレジットカードを持っている方はカードで支払いをすると、その場では現金が必要なくなります。ショッピングで支払ったお金は締め日に1カ月分の利用金額がまとめられ、それから支払日に銀行口座からお金の引き落としが行われます。

支払日までに1カ月程度の猶予があるので、収入が維持できている状態であるなら、この方法で急場をしのげるでしょう。もし、一括で支払えないようであれば、分割払いやリボ払いに切り替えることもできます。

また、クレジットカードの利用枠の他にキャッシング枠が付帯していれば、カードで現金を引き出す事ができます。

クレジットカードを持っていない場合は、最短即日で作成可能です。安定した収入を維持できているのであれば、即日発行可能なクレジットカードに申し込んでみましょう。

クレジットカードでの支払いは、いわゆる「キャッシュレス」取引です。現金をたくさん持ち歩かなくて良いので安全ですし、何にいくら使ったかをアプリなどで記録・確認しやすいので、非常に便利です。一方で、現金と違ってお金を払った実感がわきにくいので、つい使いすぎてしまうこともあります。また、~(中略)~パスワードをきちんと管理していないと、不正に使用されてしまうおそれもあります。慣れないうちは、使い道や限度額を決めておくのもよいでしょう

引用元:金融庁:新しい「お金」の授業

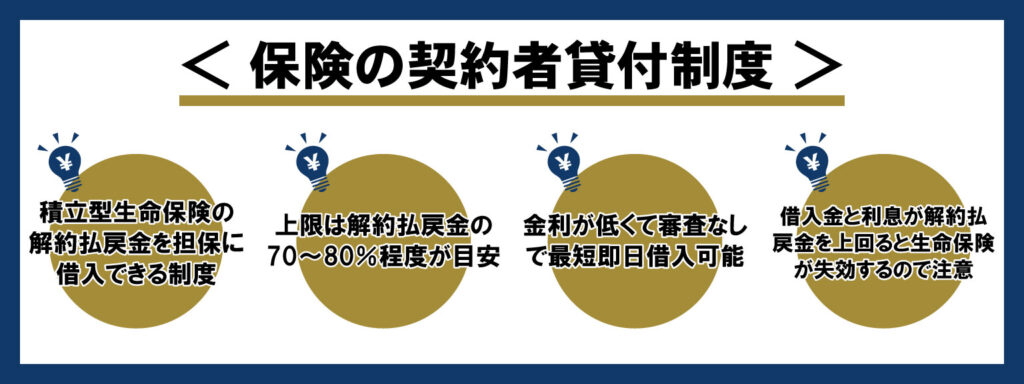

③積立型生命保険の解約返戻金を担保にできる契約者貸付制度を利用する

積立型の生命保険なら解約払戻金を担保にお金を借りられる場合があります。借りられる上限は解約払戻金の70%~80%程度ですが、金利も低く最短即日で審査なしで借りることが可能です。

多くの契約者貸付の場合は、返済期日が決まっていないので自由に返済ができます。ただし、借入金と利息が解約払戻金を上回ると生命保険は失効されます。

また、利息は複利となっており、1年間の利息を支払わないと2年目には1年目の利息が元金として含まれ、3年目にはさらに2年目の利息が元金に加算さます。利用が長引けばそれだけ、利息と返済額が増えていくので注意が必要です。

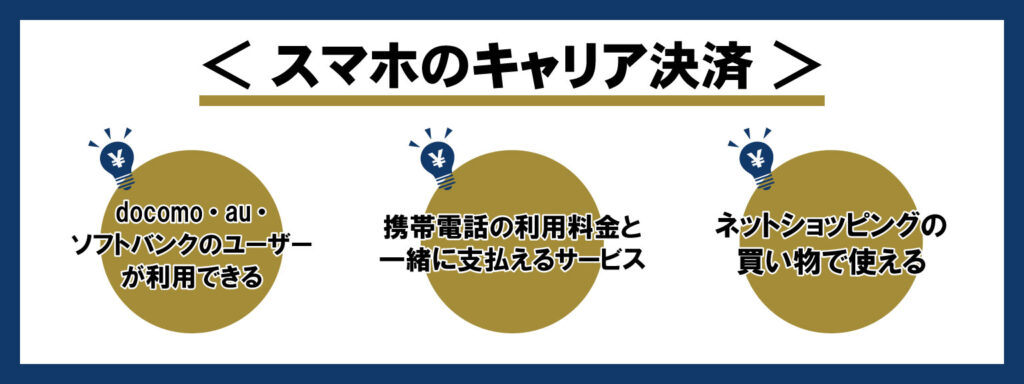

④スマホのキャリア決済を利用する

事情がありカード類を持てない方は、携帯キャリア決済を利用できます。キャリア決済とは、携帯電話の通信料金と一緒に商品の代金を支払いできる決済サービスです。利用できるのはau、ドコモ、ソフトバンクの大手キャリアのみとなっています。

ネットショッピングのみが対象となりますが、利用している携帯キャリアのIDとパスワードと暗証番号で決済処理が完了します。また、各キャリアのQRコード決済(au PAY、d払い、PayPay)の支払い方法を、電話料金合算払いに設定することも可能です。

利用上限金額は最大10万円までとあまり大きくはありませんが、何らかの理由でカードが持てない・持ちたくない場合はキャリア決済を考えてみるとよいでしょう。

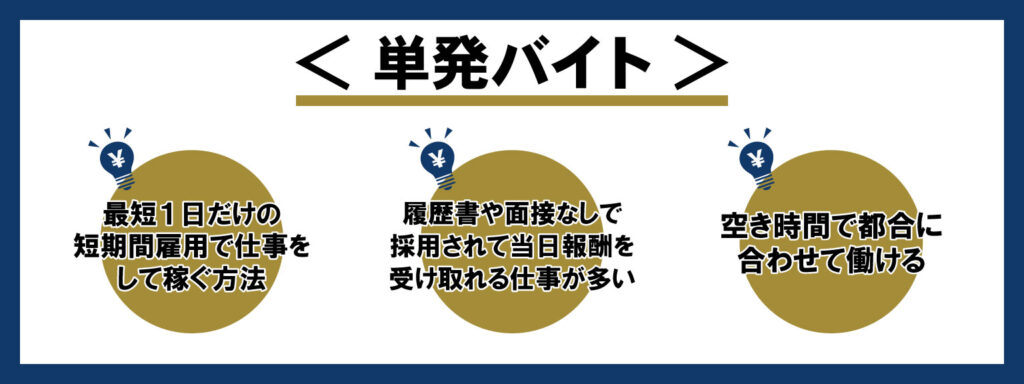

⑤単発バイトで収入を得る

仕事がない、収入が減った場合は、審査に通らなかったり返済ができなかったりしてカードローンやクレジットカードなどの利用がリスキーになる場合があります。

失職してしまった場合は、正式な勤務先が見つかるまで単発バイトなどでつなぐことも考えましょう。すぐにお金が必要なのであれば、その日のうちに給料がもらえる仕事を選ぶとよいでしょう。

収入が減った場合は、無理のない範囲で継続できる仕事を探しましょう。単発のバイトはネットで検索できますし、Uber Eatsのようなバイトを登録しておけば隙間時間に働けます。

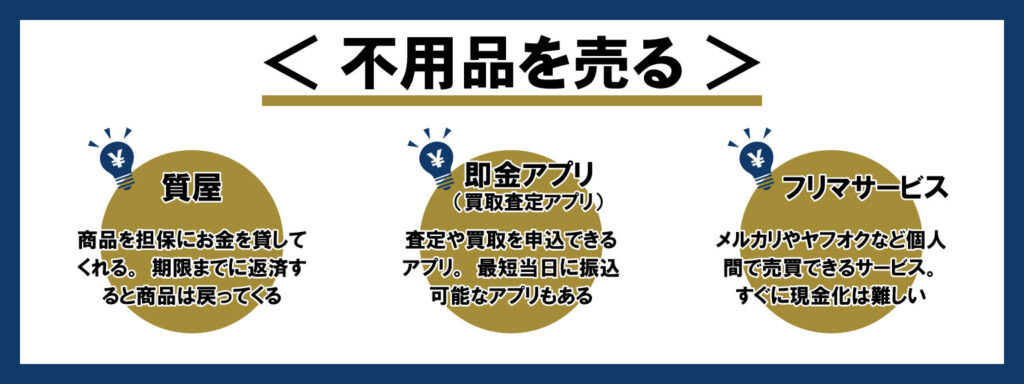

⑥不用品を売って現金を作る

すぐに現金が欲しいのであれば、不要なものを買い取ってもらう方法もあります。

質屋に商品を持ち込む

質屋は商品の買い取りだけでなく、商品を担保にお金を貸してくれます。

金利は消費者金融よりも高く設定されていますが、審査はなく運転免許証などの提示だけで済みます。

持ち込んだ物が手放したくないものであるなら、期限までに返済をすればその商品を返してもらうことができます。 逆に必要なものでなければ、担保にせずそのまま売ってしまってもよいでしょう。

即金アプリで買い取ってもらう

即金アプリは、商品の状態や写真などをアプリにアップロードして査定・買い取りをしてもらうアプリです。

ブランド物、洋服、靴、家電、スポーツ用品、ゲーム、スマホなど、様々なものを買い取ってもらうことができます。査定後の商品は、梱包して郵送するか、集荷に来てもらうかを選ぶことができます。

店舗まで行く必要がなく条件を満たせば当日中に銀行口座への振込も可能です。ただ、商品によっては慎重な査定を行う必要があるので、振込までに時間がかかる場合があります。

フリマサービスを利用して売却する

メルカリ、ヤフオク、Yahoo!フリマ、楽天ラクマ、ジモティーなどのフリマサービスで、不用品やハンドメイド品を売ることができます。

ただフリマサービスは、質屋や即金アプリと違ってすぐにお金を手に入れることができません。現金化できるようになるまでに数日待つ必要があります。

フリマサービスは時間に余裕がある方向けとなります。

⑦親族や友人に事情を説明して借りる

ピンチの時に親族や友人からお金を借りることもできるでしょう。誠実に状況を説明し、信頼関係がしっかりできていれば、それなりの金額を貸してもらえる可能性もあります。

しかし、親しい方との貸し借りは一つ間違えれば大きなトラブルに発展しかねません。借りるのであればしっかり借用書を作成し、きちんと返済していきましょう。

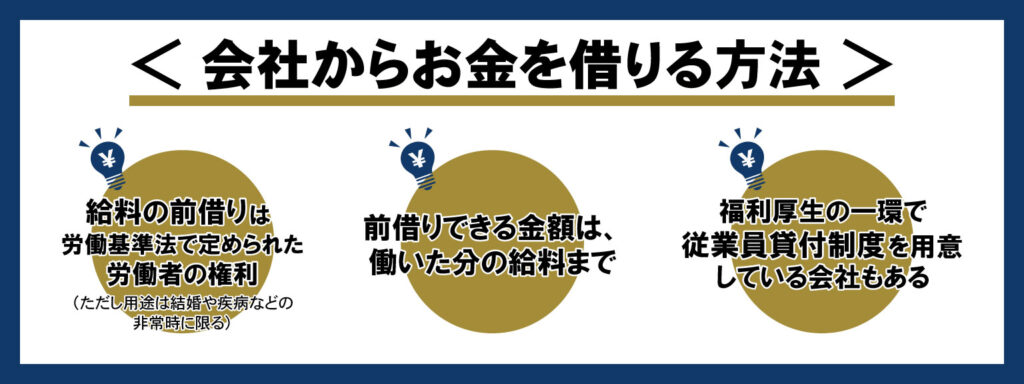

⑧勤めている会社から借りる

あまり知られていませんが、会社からお金を借りることも可能です。申請してから融資までに時間がかかるので、余裕をもって申請する必要があります。

給料の前借りは法律上認められた制度

給料の前借りは、実際には給料を借りるわけではなく、給料日を早めて支払ってもらう制度です。労働基準法で定められた制度なので、働いている方は誰でも利用できます。

ただし、利用できるのは非常時だけに制限されています。

上記の利用条件に当てはまらない場合は基本的に前借りはできません。ただ、会社によって利用可能としている理由の幅が広いこともあるので、相談してみるのもよいでしょう。

支払われる金額はすでに働いた分の給料とされています。働いていない分まで渡すと労働基準法に抵触する恐れがあります。

前借りすると翌月の給料がその分減らされるデメリットがあります。翌月の給料とのバランスを考えて金額を設定しましょう。

従業員貸付制度なら低金利で借入できる

正社員で1年以上の勤続年数があるなら、従業員貸付制度を利用できる会社もあります。給料の前借りとは異なり、こちらは会社から正式にお金を借りる制度です。

金利も設定されていますが2%~4%と低く、返済も毎月の給料から生活の負担にならない金額が天引きされます。借りられる上限金額は会社によって異なりますが、勤続年数が長くなるほどに高くなります。

ただし、すべての会社が従業員貸付制度を導入しているわけではありません。また、制度によっては連帯保証人が必要になり、融資まで時間がかかるなど、条件も少し厳しめです。

⑨副業を探して収入を増やす

時間に余裕があるなら、副業を持っておくのも有効な手段となります。おすすめなのがクラウドソーシングで、PCとインターネット環境があれば簡単に仕事を受注できます。

スキルや実績があった方が単価の高い仕事を受けられるチャンスは広がりますが、未経験者や専門スキルがなくてもできる仕事も沢山あります。継続して依頼を受けられる事もあるので、安定してお金を稼ぎやすいメリットもあります。

ただ、報酬の振込には時間がかかるケースも多いので、すぐにお金がほしい場合は日雇いの単発バイトを選んだ方がよいでしょう。

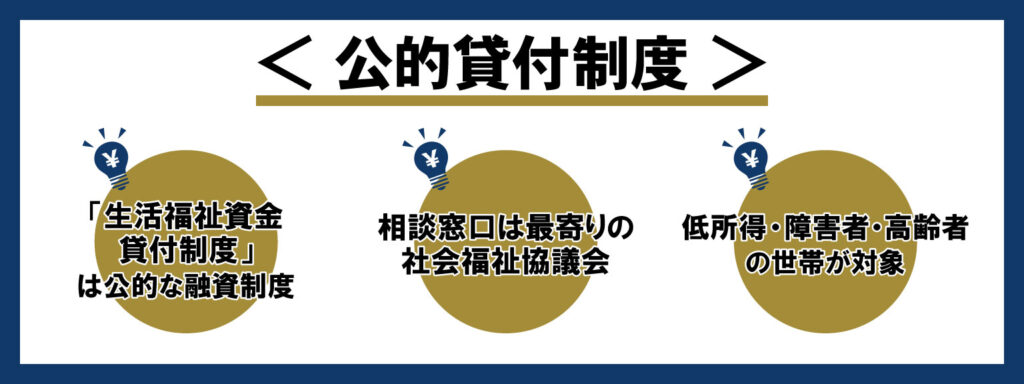

⑩公的貸付制度を利用できるか相談してみる

カードローンやクレジットカードでお金を借りれない、頼れるところもなく、副業も難しい場合は生活福祉資金貸付制度等の公的貸付制度を利用できます。生活保護などの名称で知られている制度で、生活の立て直しや再就職の支援などをしてくれます。

利用には様々な条件があり、融資してもらうのは簡単ではありません。しかし、路頭に迷う前に相談することで最悪の事態を回避できます。「このままだとどうしようもない状況に陥る可能性がある」と感じたらすぐに相談しましょう。

お金がないという状況を減らすためにできること

家計を管理して収支を見直す

お金を何に使っているかを把握しておくと、支出の確認が簡単になり家計の見直しがしやすくなります。

ただ、家計簿を細かくつけるのは中々大変です。

クレジットカードを利用しているのであれば、会員ページやアプリなどから利用明細を確認することができます。

現金の場合は、レシートに記載されている合計金額だけでもいいので記録を残すようにしましょう。

出費が多いと感じたらすぐに確認ができるようにできるだけ記録を残しておきましょう。

節約できる部分を探す

家計を立て直すために、支出を減らすのは効果的な方法です。

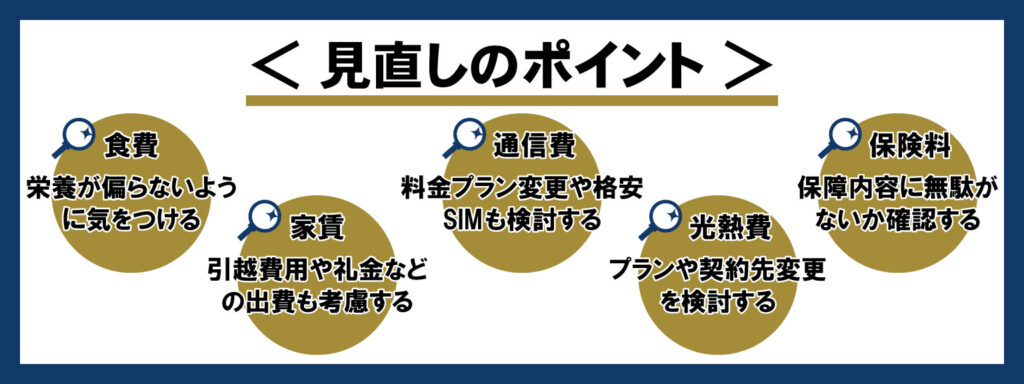

一番に思い浮かぶのは食費かもしれません。

今までよりも安いブランドの物を買うとか、無駄が出ないように使い切れる分だけ買うなどして余計な出費を抑えることができます。

しかし、安いからと同じものばかり食べたり、食事量を著しく抑えたりすると、栄養が偏って体調を崩しやすくなるのでおすすめしません。

固定費の見直しも効果的な方法になります。

賃貸なら、今よりも安いところに引っ越すことで家賃を抑えることができます。ただし、引っ越し費用や敷金、礼金、転職する可能性などを考えて行動する必要があります。

通信費が高い場合はそれを見直すことでお金を節約することができます。

携帯電話の使い方を見直して、より自分に合った料金プランに変更したり、格安SIMに切り替えたりすることができます。特にリモートワークで家にいる事が多くなった場合、家のWi-Fiがあれば大きなモバイルデータは必要ないかもしれません。

光熱費もプランの見直しや契約先を変えることで、節約できるようになります。家にいる時間が多くなって光熱費が上がっている場合は、光熱費が少しでも下げられるように安いところに切り替えるとよいでしょう。

生命保険や医療保険も契約内容や保障内容を確認して、無駄になっていないか、不必要なものに加入していないか確認しましょう。

保険会社からすすめられたものを、よく考えずにいくつも契約させられていることも珍しいことではありません。

また、契約を継続するよりも新しいものに切り替えたほうが金額的にも保障的にもお得ということもよくあります。

衝動買いや浪費癖を抑える

安いからと大量買いしたり、欲しいものをすぐに買うのはやめましょう。日持ちするものなら大量に買っておくのもありかもしれませんが、日持ちしない食料品などは使い切れる量だけ買いましょう。

欲しいものの場合はすぐに買うのではなく、本当に必要なのかをよく考えましょう。どうしても欲しい場合は、安い類似品がないか探してみるとよいでしょう。

ある程度の貯蓄を維持する

貯金が全くない状況はできるだけ避けるべきです。そのためには、少額でもいいので普段からいくらか貯金しておくようにしましょう。「常に50万円は口座にあるようにする」など目標を立てておくと達成しやすいでしょう。

貯蓄があれば急な出費でもそれなりに対応できますし、急にリストラされてもしばらくは自力で対処することができます。

お金を借りる時は注意が必要

計画的に返済しないと逆にお金が無くなることも

お金を借りた場合は、必ず返済しなければなりません。一括ではないとしても毎月一定の金額を支払わなくてはならないので、完済するまでは常に負担がかかります。

無計画にカードや決済サービスを利用すると返済金額は増えますし、複数社から借りていると返済日の管理も難しくなっていきます。常に金欠で借りたり返したりを繰り返して、いつまでも完済できないという事態にも陥りやすくなります。

ピンチを乗り切るためにお金を借りても、使い方を間違えてさらに大変になるということのないようにするべきです。

返済が厳しい時は早めに借入先へ相談しよう

どうしても返済が難しい場合は、すぐに借入先に連絡して対処法を相談しましょう。返済額を少し減らしてもらったり、返済日を少し伸ばしてもらうことができるかもしれません。

もちろんこれで根本的な解決になるわけではありませんが、一時的にピンチをしのぐことは可能です。

ただ何度も返済を先延ばしにしていると、返済能力に問題があるとしてCICやJICCといった個人信用情報機関に異動情報が記録され、ブラック状態になってしまうので多用はできません。

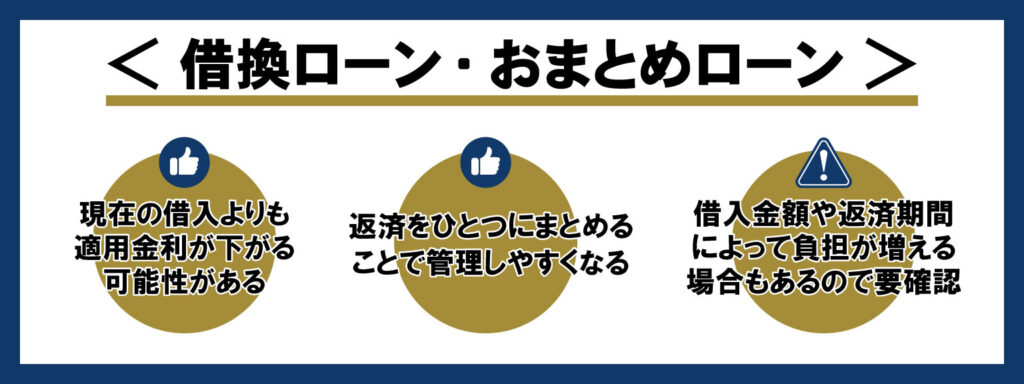

借金が複数あるなら借り換えやおまとめを検討しよう

金利が高いカードローンを使っているなら金利が低いローンやフリーローンに借り換えたり、複数の借金があるならおまとめローンでまとめたりすれば負担を減らすことができます。

おまとめローンは複数の借金をまとめるので、借入残高が高くなる分、適用金利が引き下げられる可能性があります。また返済日を一つにできるので管理がしやすくなります。

ただ、借入金額や返済期間によっては今までより負担が増えることもあるので、それぞれの金利や借入金額の設定とまとめた後の設定を確認してから行いましょう。

借り換えローンやおまとめローンは返済専用となっているものもあるので、一切のカードローンが使えない状態に不安があるなら自由に使えるもの一つ残しておくようにしましょう。

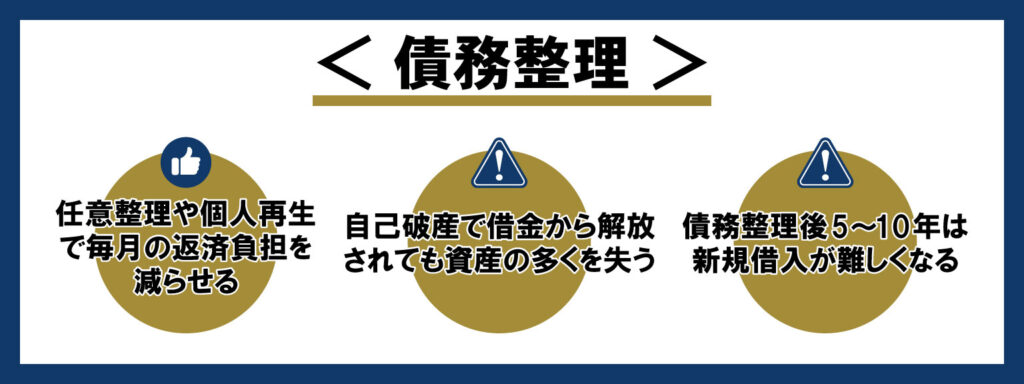

どうしようもないなら債務整理も考えよう

借り換えやおまとめでもどうにもできないのであれば、債務整理を検討することもできるでしょう。

任意整理や個人再生などを行えば、利息や返済額を減らせます。完済まで返済は継続されますが、毎月の負担は軽減されます。

債務整理をしても返済できないなら自己破産も考えなくてはなりません。自己破産をすれば借金はなくなりますが、資産や財産は、借り家・最低限の生活必需品、いくらかのお金を残してほぼすべて没収されることになります。

当然のことながら、債務整理をしてから5年~10年は借入は難しくなります。

債務整理に関するお悩みは、法テラスや日本弁護士連合会など専門的な知識を持っている人に相談することも検討してみましょう。

お金がない時に絶対にしてはいけないこと

闇金から借りるのは非常に危険

どれだけ切羽詰まっていても闇金で借りることは絶対に避けましょう。闇金の利用にはリスクやデメリットが多く、危険が伴います。

金利は年率360%以上にもなる法外な設定にされているため、返済が全く進みません。

貸す時にはあられもない姿の写真を撮られたり、返済ができなくなったときに執拗で暴力的な取り立てにあったり、違法行為に加担させられたりする可能性もあります。

闇金は安全であるような素振りで狡猾に取り入ってきます。お金がなくて焦っているとつけ入られるので、うまい話や甘い宣伝文句には最大限警戒しましょう。

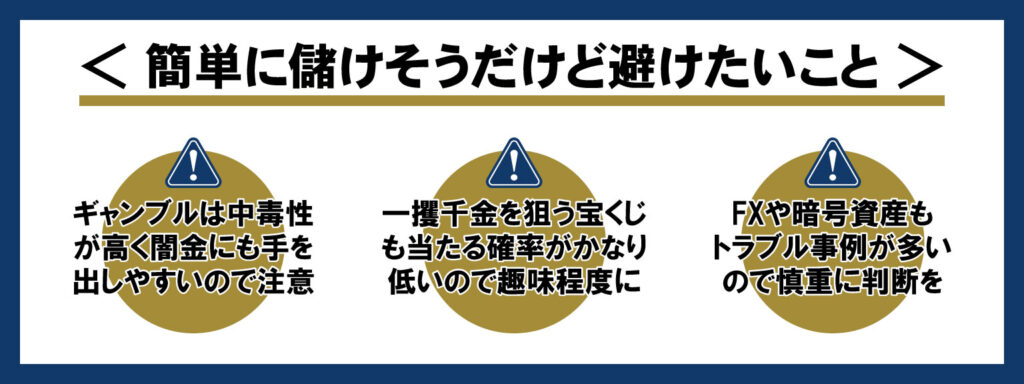

ギャンブルや宝くじに頼るのは現実的でない

ギャンブルや宝くじは当たれば高額のお金を手に入れられますが、実際に当たる確率はかなり低く、現実的な解決法ではありません。

また、自暴自棄になってギャンブルに現実逃避してしまう事も少なくありません。

中毒性や依存性が強い娯楽であるため、下手をするとそこから抜け出せなくなり経済的に破綻する可能性の方が高いでしょう。

むしろギャンブルは闇金に手を出す原因にもなり、負の連鎖に陥りやすくなります。

普段は趣味程度に楽しんでいても、お金がない間はギャンブルや宝くじは絶対にやらないようにした方がよいでしょう。

また、FXなどの投資やビットコインなどの暗号資産(仮想通貨)の投資で稼ごうとする方もいますが、にわか知識で成功できるものではないので注意しましょう。

暗号資産(仮想通過)については、近年トラブルが急増しています。特にSNSで知り合った方や友人・知人からの誘いがきっかけとしたトラブルの相談が多く報告されています。

「お金がないなら借りればいい」と言われた結果、トラブルに巻き込まれ借金だけが残るという最悪の結末を避けるために、お金がない時ほど慎重に行動しなければいけません。

SNSで募集している怪しいバイトや個人間融資はNG

最近では、クラウドソーシングサイトだけでなく、SNSでも個人間で仕事の依頼や募集が出せるようになっています。

ただ、SNSでの個人的な仕事のやり取りの中には、犯罪になるようなものも含まれます。ニュースでもよく聞かれるオレオレ詐欺の受け子や、名義貸しなどはその一例です。

こうした犯罪に加担すると様々なペナルティがあります。また、執行猶予が付いたとしても、詐欺行為に加担したことで銀行口座は凍結され、口座の開設が何年もできなくなってしまうので、就職そのものが難しくなります。

怪しいバイトには絶対に応募しないようにし、もし応募してしまっても業務内容に怪しい点があったらすぐに断りましょう。

また、見知らぬ人からお金を借りる「個人間融資」にも注意してください。