急な出費で現金が足りない!

そんな至急お金借りる時に役に立つのが、カードレス取引やスマホATM取引により最短即日で現金を借入できるキャッシングサービスです。

特に目覚ましい進化を遂げているのが、大手消費者金融を中心に導入されている「スマホだけで借り入れや契約が完結するサービス」です。

注釈

各社の融資スピードは、申込の曜日・時間帯によっては翌日以降の取扱となる場合や、ご希望に添えない場合があります。

※レイク:Webなら最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

キャッシング即日ランキング

- 1位 プロミス(最短3分)

- 2位 SMBCモビット(最短即日)

- 3位 レイク(最短25分※)

- 4位 アイフル(最短18分)

- 5位 アコム(最短20分)

- 6位 ORIX MONEY(最短60分)

- 7位 セントラル(最短即日)

- 8位 フタバ(最短即日)

- 9位 いつも(最短30分)

- 10位 アロー(最短即日)

- 11位 dスマホローン(最短即日)

- 12位 FamiPayローン(最短即日)

- 13位 LINEポケットマネー(最短即日)

- 14位 au PAYスマートローン(最短即日)

- 15位 三井住友カード(NL)(最短即日)

- 16位 JCB CARD LOAN FAITH(最短即日)

- 17位 エポスカード(最短即日)

- 18位 セゾンカードインターナショナル(最短即日)

- 19位 プラン(最短即日)

- 20位 ダイレクトワン(最短30分)

( )内の融資スピードは、申込の曜日・時間帯によっては翌日以降の取扱となる場合や、ご希望に添えない場合があります。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

ランキング根拠:2023年7月期ブランドのイメージ調査(おすすめしたいカードローンNo.1)

調査機関:日本マーケティングリサーチ機構

調査期間:2023年6月23日~2023年7月10日、n数:178/調査方法:Webアンケート

備考:本調査は個人のブランドに対するイメージを元にアンケートを実施し集計しております。本ブランドの利用有無は聴取しておりません。効果効能等や優位性を保証するものではございません。競合 2 位との差は 5%以上。ランキングの根拠となるNo.1表記の利用許可書(調査報告書)

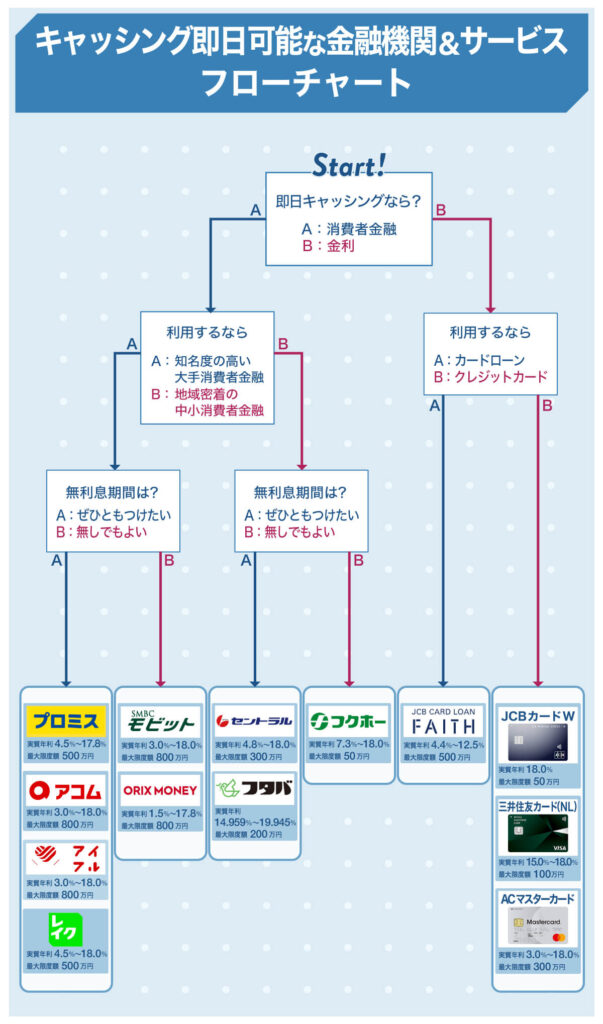

即日キャッシングをするためには、まず第一に即日対応している金融機関を選ぶ必要があります。

下記の即日キャッシングフローチャートを元に、おすすめのキャッシング会社の一覧を合わせて比較していきましょう。

キャッシングとは?即日融資できる方法の選び方

急な出費が発生して手元にまとまったお金が無い時に頼りになるのが、即日キャッシングサービスです。

キャッシングとは、わかりやすく言うと「現金を借りることのできるサービスの総称」のことを言います。具体的にはローンカードやクレジットカードを使用してATMなどから現金を借入するサービスを指します。

一般的にはクレジットカードへの付帯サービスを「キャッシング」と呼びますが、借入専用カードを発行する「カードローン」のサービスも広義で「キャッシング」に含まれるとされています。

ちなみに……

引用先:月刊消費者信用2023年4月号

「キャッシング」という言葉は日本のクレジットカード業界が作った造語で和製英語であるという意見もあります。しかしその語源は小切手などを現金に換える「Check Cashing」で、キャッシングは英和辞典にも載っていない和製英語という解釈は正しくありません。

ここでは、キャッシングによる代表的な3つの現金借入方法をご紹介します。

キャッシングによる3種類の資金調達方法

キャッシングの選択肢は大きく分けて「消費者金融」「銀行・信金」「クレジットカード」があるなかで、即日融資の可能性が高いのは消費者金融です。

どの金融機関・貸金業者も一律のサービスではなく、契約条件や融資内容が異なるため注意が必要です。

「即日融資が可能で初回限定の無利息期間がある」

「貸金業者よりも金利が低く、信頼性が高い」

「ショッピング機能とキャッシング機能がセットになっている」

特に、「即日キャッシング」を希望している場合、選択できない金融機関や貸金業者もあります。

このような、それぞれの強み・弱みを理解しておくとキャッシング選びの参考になります。

ここからは、各金融機関・貸金業者の特徴について細かく見ていきましょう。

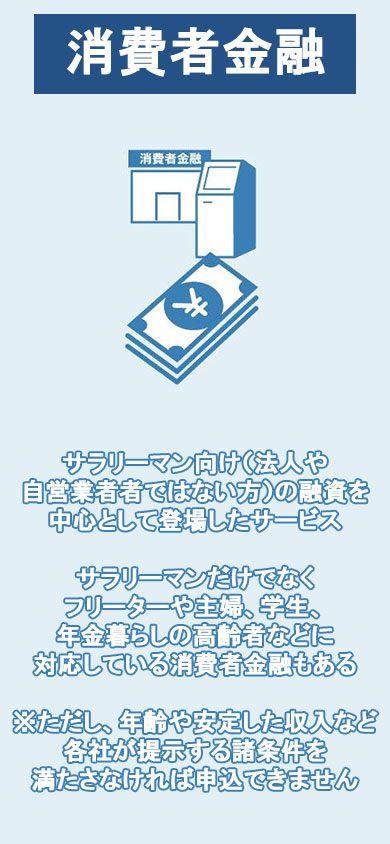

①消費者金融(貸金業者)は即日融資の可能性が高い

消費者金融とは、いわゆる「貸金業者」「サラ金」とも呼ばれるサービスで、文字通りサラリーマン(法人や自営業者ではない方向け)向けの融資を中心として登場したサービスのため、このように呼ばれています。

もっとも、現在の消費者金融はサラリーマンだけでなくフリーターや主婦、学生、年金暮らしの高齢者などにも対応しています。

銀行や信金が行う事業者向けの融資とは異なり、初めてでも借りやすい個人向けの融資を専門に行う金融機関と考えれば良いでしょう。

ただ、ひとくちに消費者金融といっても、業者の規模や種類によってもサービスは全く異なります。

即日キャッシングを目当てに消費者金融を選ぶ場合、以下を参考にしてみてはいかがでしょうか?

- 即日融資までのスピード

- 金利の低さ

- 借入方法の豊富さと借入までのスピード

- 返済方法の豊富さ

消費者金融の場合、大手でも中小でも「即日融資ができる」ことは変わりません。つまり、「即日融資ができる」というだけでは、消費者金融を選ぶポイントとしては弱いです。

実際には同じ即日融資でも、「申し込んでから融資を受けるまでにどれくらいの時間がかかるか」は異なります。

中小消費者金融の場合最短即日融資は可能ですが、具体的に最短何分で融資できると言及している業者は少なく、「平日限定」「時間制限がある」といったデメリットがあることが多いです。

一方の大手は土日祝日でも最短即日融資が可能で、最近はプロミスが「最短3分融資」も可能になっています。

あとは、「金利の低さ」「借入方法の豊富さと借入までのスピード」「返済方法の豊富さ」などを踏まえて候補を絞り込んでいきましょう。

プロミスの金利は年4.5~17.8%と上限金利が大手消費者金融で最も低く、原則24時間365日最短10秒での振込キャッシングに対応していますのでおすすめです。

また、SMBCモビットの金利は年3.0~18.0%に設定されています。振込融資も24時間いつでも最短10秒とスピーディであり、上記の条件を全て兼ね備えた消費者金融としておすすめです。

②銀行・信金は即日融資が難しい

銀行や信用金庫などが行うキャッシングサービスは基本的に消費者金融よりも組織やサービスの規模が大きく、個人向けだけでなく事業者向けサービスの他、キャッシング以外のローンや、預金、為替、金融商品などお金にまつわるサービス全般を取り扱っています。

昔は銀行でお金を借りるといえば、窓口に行って、保証人を立て、担保を供して借用書を作って・・・というイメージでした。

しかし、現在は個人向け小口融資としてカードローンと呼ばれる、キャッシュカードと同じようにいつでもATMで必要な額だけを引き出せるサービスにも力をいれていますが、基本的には即日融資が利用できない主な理由は以下の2点です。

1.銀行カードローンの「過剰貸付」が大きな社会問題になった

銀行カードローンは「低金利」「総量規制対象外」などを大きな売りとして利用者が殺到。銀行側の過剰貸付も重なり「多重債務に陥る方」が急増してしまいました。大きな社会問題となったことを踏まえた金融庁による立入検査の実施後、融資上限枠の設定、保証会社審査への積極的な関与など銀行カードローンの審査態勢がより重厚となり、その分審査時間がかかるようになっています。

2.反社会勢力対策として「警察庁のデータベースへの照会」が義務付けられた。

銀行などの金融機関と反社会勢力との関係は非常に根が深い問題です。これまでも業界を挙げて対策が講じられてきましたが、2018年より借入審査時の「警察庁データベースへの照会」が義務付けられました。

参考:一般社団法人 全国銀行協会|反社会的勢力との関係遮断に向けた対応について

銀行としては反社会勢力への融資を実施するリスクを軽減できますが、このデータベース照会に時間がかかるため、申込当日に融資できる銀行が少なくなりました。

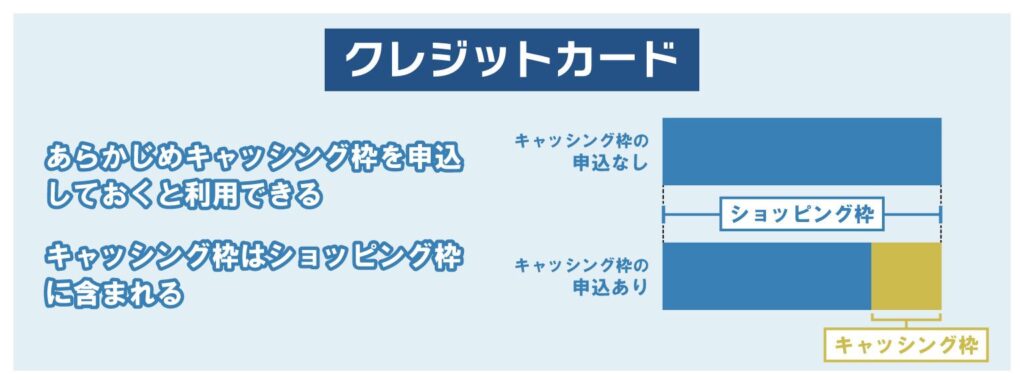

③クレジットカードのキャッシング枠は事前申込が必要

クレジットカードの多くは、店頭での支払い用の「クレジット枠(ショッピング枠)」の他に、ATMで現金を引き出せる「キャッシング枠」に対応しています。

こちらも銀行のカードローンと同じくいつでも好きな時に必要な額だけを引き出せて、返済は毎月のクレジットの引き落としと同じように行われるため、利便性が高いのが特徴です。

クレジットカードのキャッシングとカードローンは同じサービス?

キャッシングとカードローンは厳密にいえば以下のように区別されます。

- キャッシング

-

クレジットカードのキャッシング枠を利用してお金を借りる

- カードローン

-

借入専用カードを利用してお金を借りる

ただ現在では消費者金融も含めて、それぞれの借入先が発行した磁気カードを使ってATMから現金を直接引き出すサービスが主流となっているので、これらをまとめて「カードローン」と呼ぶことが多いです。

また、カードを使わず窓口で直接現金を手渡される借入サービスを「キャッシング」と呼んだり、カードローンでありながら振込融資に対応しカードを利用しないでお金を借りるサービス、預金口座のキャッシュカードでお金を借りることのできるカードローンなど、様々な商品が登場しています。

最近では名称が「カードローン」でも、スマホアプリを活用してカードレス取引が可能な商品も増えています。

利用する側としては「キャッシング」と「カードローン」の違いはそれほど気にする必要はなく、商品自体の特徴をよくつかむことが大切でしょう。

キャッシングサービスの主な違い

| ①消費者金融 | ②銀行・信金 | ③クレジットカード | |

|---|---|---|---|

| 金利 | 高め | 低め | 高め |

| 限度額 | 中間 | 高め | 低め |

| 審査 | 甘くないが融通は利く | 審査は厳しめで時間がかかる | データ上は厳しいとされているが、身の丈にあったものを選べば学生でも利用可 |

| 特徴 | 大手から中小まで、事業者によってサーピスの方針や特徴が異なり、個人向け融資専門なので、収支のバランスが少し苦しい方でも融通が利く場合がある。 即日対応してもらえる場合も多い。 | 審査は厳しくなる傾向がある反面、顧客に対しての優遇や低金利などサービスが充実している。 基本的に即日対応は不可。担保や保証人などによっては大きな金額を借りることも可能。 | クレジットカードとの併用が基本になるので日常での使い勝手が良いが、限度額が他のキャッシングよりも低めになりやすい。 事前申し込みしておけば、海外でも現地通貨ですぐに引き出せる。 |

審査なしで即日融資できるキャッシングは存在しない

消費者金融でも銀行でもクレジットカードでも、利用するためには申し込み後に行われる審査を通過する必要があります。審査なしのままで利用できる金融商品があるのか、と問われれば、答えは以下のとおりです。

審査なしで利用できる正規の即日キャッシングサービスは存在しません

金融庁の調査によれば、2024年2月末時点で「貸金業者」として登録されている企業は1,516社です。

これらの業者は貸金業法という法律を守ることが義務付けられており、守るべき貸金業法の中に「審査を行うこと」が明記されているため、正規業者であれば審査通過が必須です。

(返済能力の調査)第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV|貸金業法

即日キャッシングおすすめ人気ランキング20選【2024年最新版】

キャッシングを即日で利用できる業者は大きく分けて「消費者金融」「信販会社」の2つがあります。その中でも商品内容は異なっており、急いでいても特徴をよくつかむことが重要です。

「大手消費者金融」では「プロミス」がおすすめです。他社に比較して上限金利が若干低く、原則最短3分融資※とスピードも問題ありません。※お申込み時間や審査によりご希望に添えない場合がございます。

「ORIX MONEY」も上限金利が17.8%と「プロミス」と同水準で、「アプリ型(カードレス)」「カード発行型」の2種類から選択できます。

即日キャッシングが可能な金融機関にも様々な先があります。即日を求めつつ、その他の条件が自分の希望にあっているかどうか素早く判断する必要があります。

それでは、大手消費者金融から信販会社、スマホを利用したキャッシングまでを厳選したキャッシングのおすすめ20選をご紹介します。

| 融資までの時間 | 金利 (実質年利) | 無利息期間 | 借入限度額 | カードレス取引 | WEB完結 | 即日融資の方法 | |

|---|---|---|---|---|---|---|---|

プロミス | 最短3分※5 | 4.5%~17.8% | はじめての方30日間 | 500万円 | 銀行振込 スマホATM | ||

SMBCモビット | 最短即日※1 | 3.0%~18.0% | 800万円 | 銀行振込 | |||

レイク | 最短25分※4 | 4.5%~18.0% | はじめての方 30日・60日・180日のうちいずれか | 500万円 | 銀行振込 スマホATM | ||

アイフル | 最短18分※2 | 3.0%~18.0% | はじめての方最大30日間 | 800万円※3 | 銀行振込 スマホATM | ||

アコム | 最短20分 | 3.0%~18.0% | はじめての方30日間 | 800万円 | 銀行振込 | ||

ORIX MONEY | 最短60分 | 1.5%~17.8% | 800万円 | 銀行振込 スマホATM | |||

セントラル | 最短即日 | 4.8%~18.0% | はじめての方30日間 | 300万円 | 銀行振込 | ||

フタバ | 最短即日 | 14.959%~19.945% | はじめての方30日間 | 50万円 | 銀行振込 | ||

いつも | 最短30分 | 4.8%~18.0% | 最大60日間 | 500万円 | 銀行振込 | ||

アロー | 最短即日 | 15.0%~19.94% | 200万円 | 銀行振込 | |||

dスマホローン | 最短即日 | 3.9%~17.9% | 300万円 | 銀行振込 d払い残高 | |||

FamiPayローン | 最短即日 | 0.8%~18.0% | 契約日から最大60日間 | 300万円 | 銀行振込 | ||

LINE ポケットマネー | 最短即日 | 3.0%~18.0% | 30日間 | 300万円 | 銀行振込 LINE Pay | ||

au PAYスマートローン | 最短即日 | 2.9%~18.0% | 100万円 | 銀行振込 スマホATM au PAY | |||

三井住友カード(NL) | 最短即日 | 18.0% | 50万円 | 銀行振込 | |||

JCB CARD LOAN FAITH | 最短即日 | 4.4%~12.5% | 500万円 | 銀行振込 | |||

エポスカード | 最短即日 | 18.0% | 50万円 | 銀行振込 提携ATM | |||

セゾンカードインターナショナル | 最短即日 | 2.8%~18.0% | 950万円 | 銀行振込 提携ATM | |||

プラン | 最短即日 | 7.30%~18.00% | 50万円 最高300万円 | 店頭窓口 | |||

ダイレクトワン | 最短30分 | 4.9%~18.0% | 最大55日間 | 300万円 | 店頭窓口でカード発行後 |

- 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- お申込み時間や審査状況によりご希望にそえない場合があります。

- ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

- 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

- お申込み時間や審査によりご希望に添えない場合がございます。

【プロミス】業界最大手で借入から30日間無利息!審査は最短3分※

| 融資までの時間 | 最短3分※ |

| 振込までの最短時間 | 原則最短10秒 |

| 金利(実質年利) | 4.5%~17.8% |

| 無利息期間 | 30日間(初回借入の翌日から) |

| 借入限度額 | 500万円まで |

| web完結 | ○ |

| カードレス対応 | アプリ対応 |

| 即日融資の方法 | インターネット振込 スマホATM |

- プロミス公式サイトから申込

- 審査通過後にWEBで契約

- インターネット振込またはスマホATM(セブン銀行・ローソン銀行のATMを利用)で借入れ可能

プロミスは「SMBCコンシューマーファイナンス」が提供しているカードローンです。

審査スピードやアプリ対応、金利など様々なサービスにおいて全て高水準でバランスが良いのが特徴で、初めて利用する方からも評価が高い消費者金融です。

ATMによる引き出しだけでなく振込によるキャッシングも原則24時間365日最短10秒で対応しているのも特徴。

「インターネット振込」と呼ばれるサービスで、「原則24時間」「365日」「土日・祝日」「夜間」を問わず、振込手数料0円で借入れできます。

対応している金融機関であれば原則最短10秒での振込に対応しており、会員サービスにログインできるようになればすぐに融資を受けられます。

インターネット振込に対応しているのは「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「PayPay銀行(旧ジャパンネット銀行)」をはじめとした全国の金融機関です。

「金融機関別振込実施時間検索」のページで対応金融機関と振込可能時間を確認できるので、自分が使っている銀行がインターネット振込に対応しているか確認してみましょう。

プロミスでは常に業界の最先端の取組みを行っています。

まとまった金額が必要な時から少額で素早く借りたい時や無利息期間に少しでも金利を安く抑えたい方など、幅広いニーズに対応しています。

無利息期間は「初回借入の翌日から」ですので、無利息期間を無駄にしないで有効活用できます。

さらに、ほかの大手消費者金融よりも若いタイミングで申し込みできるメリットもあります。

成人年齢が20歳から18歳に引き下げられましたが、多くのカードローンでは申し込みできる年齢が20歳のままです。

プロミスでは18歳から申し込みできるので、高校を卒業したばかりの大学生や社会人にとって貴重な「お金を借りる選択肢」になります。

※お申込み時間や審査によりご希望に添えない場合がございます。

【SMBCモビット】WEB完結申し込みで最短即日融資※

| 融資までの時間 | 最短即日 |

| 振込までの最短時間 | 最短3分 |

| 金利(実質年利) | 3.0%~18.0% |

| 無利息期間 | – |

| 借入限度額 | 最大800万円 |

| web完結 | ○ |

| カードレス対応 | SMBCモビット公式スマホアプリ |

| 即日融資の方法 | 銀行振込 |

- SMBCモビット公式サイトから申込

- 申込完了画面に表示されるユーザーIDをコールセンター(0120-03-5000)へ連絡する

- 審査通過後にWEBで契約

- 振込キャッシングで借入れ可能

SMBCモビットでは申し込み時に急いでいると伝えると優先して審査してもらえる他、WEB完結なら電話連絡なしなど、非常に親切な対応が人気です。

Tカードと連携しクレジット一体型を申し込める他、メガバンクの口座があればwebでスピード審査・融資が可能など、忙しいビジネスパーソン向けと言えます。

審査も非常にスピーディーで、審査のうち「事前審査」に関しては「最短10秒」で完了します(10秒簡易審査)。審査は大きく分けて「事前審査」「本審査」と進むため、10秒簡易審査はれっきとした審査の一部にあたります。

審査の合否に関する重要な内容が、最短10秒で表示されるのはSMBCモビットならではのメリットといえるでしょう。

なお、審査は10秒簡易審査で通過の判定を受けてからも続き、本審査は最短30分で完了します。ただし、正式な審査を行うことになるため、審査落ちすると信用情報機関に結果が記録される点には注意が必要です。

審査を通過したあとは会員専用サービス「Myモビ」から振込みキャッシングを利用できるので、ATMに行く時間すらないくらい忙しい人でも口座に入金させられます。

加えて過去にHDI格付け調査でカードローン業界初の最高ランク「三つ星」を獲得しており、サービスの信用度も高いです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

【レイク】お借入れ額5万円まで180日間無利息!即日対応も可能!

| 融資までの時間 | 最短25分※ |

| 振込までの最短時間 | 最短即日 |

| 金利(実質年利) | 4.5%~18.0% |

| 無利息期間 | はじめての方 30日・60日・180日のうちいずれか |

| 借入限度額 | 1万円~500万円 |

| web完結 | ○ |

| カードレス対応 | アプリ対応 |

| 即日融資の方法 | 銀行振込 スマホATM |

- レイク公式サイトから申込

- 審査通過後にWEBで契約

- 銀行振込※またはスマホATM(セブン銀行・ローソン銀行のATMを利用)で借入れ可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

レイクの特徴は何と言っても異例の長期無利息期間です。初めての利用で契約額が200万円までの場合「全額60日間(WEB申込限定)」「借入額のうち5万円まで180日」の無利息サービスを選択できます。

契約額が200万円超でも30日の無利息期間がついており、HPで借入金額や返済回数(借入期間)に応じて、どのコースで申し込めば一番返済額が少なくなるのかも説明されています。

ホームページの作りなども工夫を凝らしており、大手消費者金融の中でも独自性を発揮していると言えます。

また、他の大手消費者金融に負けないスピーディーな審査体制が構築されているのも見逃せません。

レイクはWEBを使った申し込みなら最短25分で融資まで進み、なかでも審査の結果については申し込みから最短15秒で表示されます。

審査の合否がすぐに表示されるのは「今日中に借入できるかな?」と不安に感じている人にとっては嬉しいサービスといえるでしょう。

【アイフル】独立系の強味を活かした最短18分のスピード審査

| 融資までの時間 | 最短18分※1 |

| 振込までの最短時間 | 最短10秒 |

| 金利(実質年利) | 3.0%~18.0% |

| 無利息期間 | はじめての方なら最大30日間 |

| 借入限度額 | 1万円~800万円※2 |

| web完結 | ○ |

| カードレス対応 | アプリ対応 |

| 即日融資の方法 | 銀行振込 スマホATM |

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

- アイフル公式サイトから申込

- 審査通過後にWEBで契約

- 振込またはスマホATM(セブン銀行・ローソン銀行のATMを利用)で借入れ可能

アイフルは大手消費者金融の中でも独立系として知られており、独特なプロモーションが特徴的で、一世を風靡したCMでその名前を知った方も多いのではないでしょうか。

口コミなどの評判を見ると、審査が早い、在籍確認の回避が可能といったユーザーフレンドリーな対応をしてもらえるようです。

また、アイフルではアプリ1つで借入・返済ができるのも特徴です。たとえばアイフルのスマホアプリがあれば「セブン銀行ATM」「ローソン銀行ATM」から借入できます。

契約まで済ませておけば、アプリを使ってローンカードなしで24時間いつでも即日借入が可能です。1,000円単位での借入に対応しており、少額のみ借りたいようなシチュエーションでも便利です。※3

※3 一部提携CD/ATMでのご利用は10,000円からとなります。

【アコム】は最短20分スピード審査、3秒で借入診断が可能!

| 融資までの時間 | 最短20分 |

| 振込までの最短時間 | 最短10秒 |

| 金利(実質年利) | 3.0%~18.0% |

| 無利息期間 | はじめての方30日間 |

| 借入限度額 | 1万円~800万円 |

| web完結 | ○ |

| カードレス対応 | web会員ページ |

| 即日融資の方法 | 銀行振込 |

- アコム公式サイトから申込

- 審査通過後にWEBで契約

- 振込で借入れ可能

アコムは、メガバンクである三菱UFJ銀行も属している「MUFGグループ」の一員です。スピード審査や振込融資、コンビニATMなど幅広く対応しているアコムは利用者の目線に立ったサービスが充実していると人気です。

WEB上のコーナーにで「3秒診断」があり、借入可能かどうかをすぐに診断できます。

実際の審査も最短30分で電話かメールにて通知されるなど、スピード感に優れた消費者金融と言えます。

また、プロミスのように「最短10秒での振込」に対応しているのも大きなメリットです。たとえば楽天銀行の口座を持っている場合、0:10~23:49までの間であれば最短10秒程度で即日振込が完了します。

そのほかの金融機関に関しては受付時間ごとに振込が実施される時間が異なるため、詳しくは「振込実施時間拡大(モアタイム)金融機関一覧」を参考にしてみて下さい。

【オリックス・クレジット ORIX MONEY PARSONALローン】会員特典が豊富

| 融資までの時間 | 最短60分 |

| 振込までの最短時間 | 即時振込 |

| 金利(実質年利) | 1.5%~17.8% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| web完結 | ○ |

| カードレス対応 | アプリ対応 |

| 即日融資の方法 | 銀行振込 スマホATM |

- 公式サイトから「アプリ型(カードレス)」で申込

- 審査通過後にWEBで契約

- 公式アプリ「ORIX MONEY」をダウンロード

- インターネット振込またはスマホATM(セブン銀行・ローソン銀行のATMを利用)で借入れ可能

「ORIX MONEY PARSONALローン(オリックスマネー パーソナルローン)」は2022年にスタートしたオリックス・クレジットが提供するキャッシングサービスです。

これまでの「アプリ型(カードレス)」だけでなく、2023年5月15日から「カード発行型」の取扱いを開始しました。

「アプリ型(カードレス)」では、完全カードレス、郵送物なしで、スマホアプリで借入から返済まで完結するなど、最先端のサービスを提供しています。

「カード発行型」でも、アプリを使って、全国のセブン銀行ATMからスマホATM取引での借入と返済が可能です。

またオリックスグループの各サービスの優遇など他にはない会員特典がついてくるのも魅力的です。

会員になられている方であれば、会員向けに金利が低くなっており、セブン銀行以外のコンビニATMにも対応したVIPローンカードもあるため、そちらもおすすめです。

【セントラル】中小消費者金融では老舗

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 4.8%~18.0% |

| 無利息期間 | はじめての方30日間 |

| 借入限度額 | 1万円~300万円 |

| web完結 | ○ |

| カードレス対応 | – |

| 即日融資の方法 | 銀行振込 |

- 公式サイトから申込(平日14:00までに申込受付)

- 審査通過後にWEBで契約

- 銀行振込で借入れ可能

中小系の消費者金融の中では老舗で最大手といえるのがセントラルです。

消費者金融を利用したいが、大手に抵抗がある場合や大手では借りられない場合にはまず選択肢に挙がってくるでしょう。30日の無利息期間や審査スピードなど、サービス面には多くの魅力があります。

また「最短即日融資」にも対応。平日14時までの申し込み受け付けができれば、最短で即日での振込融資が可能になっています。

インターネット申し込みの後、ナビダイヤルで即日融資の依頼電話をしておくといいでしょう。

中小としては珍しくセブン銀行ATMにも対応しており、後日郵送で届くCカードを使って全国のセブン-イレブンで借入できます。

【フタバ】30日間無利息で少額融資

| 融資までの時間 | 最短即日(平日16:00までに審査完了の場合) |

| 金利(実質年利) | 14.959%~19.945% |

| 無利息期間 | はじめての方30日間 |

| 借入限度額 | 1万円~50万円 |

| web完結 | ○ |

| カードレス対応 | ○ |

| 即日融資の方法 | 銀行振込 |

- 公式サイトから申込

- 審査通過後に銀行振込で借入れ可能

- 後日自宅に届く契約書に必要事項を記載して返送

中小系の消費者金融の中でも特に小口融資に特化しているのがフタバです。

至ってシンプルなホームページのデザインやコンビニATMに対応していないなどやや物足りないと感じるかもしれませんが、わかりやすく丁寧なオペレーション、小口かつ無利息期間があり無理のない借入など、少しだけ借りたいけど大手では審査が不安な方におすすめです。

【いつも フリーローン】はじめてなら無利息期間が最大60日

| 融資までの時間 | 最短30分 |

| 振込までの最短時間 | 手続き後すぐ |

| 金利(実質年利) | 4.8%~18.0% |

| 無利息期間 | 最大60日間 ※はじめて利用、60万円以上の契約をした場合 |

| 借入限度額 | 10万円~500万円 |

| web完結 | × |

| カードレス対応 | ○ |

| 即日融資の方法 | 銀行振込 |

- 公式サイトから申込

- 審査後に必要書類の確認

- セブンイレブンのマルチプリンタから契約書類を出力

- 契約書類をFAXまたはEメール(PDF)で送信

- 振込で借入れ可能

「いつも」のフリーローンは、はじめての人で60万円以上の契約をした場合は最大60日間無利息で利用できます。

今すぐ利用したい人のニーズに対応できるように、最短30分で審査完了するスピーディーな対応が魅力です。

在籍確認の電話確認が原則なしで、審査結果によって電話確認が必要になった場合は必ず同意を得てから実施してくれる点も安心できるでしょう。

WEBから申込できますが、必要書類をセブンイレブンのマルチプリンタから出力しなければいけないため、近くに店舗がないと不便に感じられるかもしれません。

【アロー】審査結果は最短45分で回答がくるスピーディーな対応

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 15.0%~19.94% |

| 無利息期間 | – |

| 借入限度額 | 200万円まで |

| web完結 | ○ |

| カードレス対応 | ○ |

| 即日融資の方法 | 銀行振込 |

- 公式サイトから申込

- 審査結果の回答がきたらアプリをインストール

- アプリから必要書類を送信

- 銀行振込で借入れ可能

アローは最短45分で審査結果を回答してくれる、スピーディーな対応が魅力の貸金業者です。

公式サイトから申込後、審査結果が電話またはメールで回答されます。契約手続きは専用アプリを使用すると、郵送物が一切届かないWEB完結にも対応しているのがうれしいポイントです。

アプリから本人確認手続きを進めて書類に不備がなければ、すぐに振込融資をしてくれます。

【dスマホローン】docomoの回線契約者以外も申込可能

| 融資までの時間 | 最短即日(17時までに申込の場合) |

| 振込までの最短時間 | 最短10秒 |

| 金利(実質年利) | 3.9%~17.9% ※優遇金利適用後0.9%~17.9% |

| 無利息期間 | – |

| 借入限度額 | 1万円~300万円 |

| web完結 | ○ |

| カードレス対応 | ○ |

| 即日融資の方法 | 銀行振込 d払い残高 |

- dアカウントにログイン後申込

- 審査完了後にアプリまたはWEBで契約手続き

- 銀行振込またはd払い残高で借入れ可能

dスマホローンは、docomoが提供しているスマホ完結型のローンサービスです。

docomoの回線契約をしていない人でも申込可能ですが、回線契約をしている人は利用状況に応じて優遇金利が適用されると最大3.0%お得になるメリットがあります。

17時までに申込すると最短即日審査が完了し、契約手続きが完了するとすぐに銀行振込で借入れ可能です。

d払い残高に借入れする際は、d払い残高種別が「現金バリュー」の場合のみ利用できます。d払い残高は、セブン銀行ATMから払い出しできます。

d払い残高種別の確認方法:d払いアプリを開く⇒アカウント⇒d払い残高各種設定・解約

d払いで本人確認が完了していない場合はd払い残高種別が「プリペイドバリュー」になっているので、本人確認手続きを完了させておきましょう。

【FamiPayローン】アプリで完結、郵送物なしのキャッシング

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 0.8%~18.0% |

| 無利息期間 | 契約日から最大60日間 |

| 借入限度額 | 1万円~300万円 |

| web完結 | ○ |

| カードレス対応 | ○ |

| 即日融資の方法 | 銀行振込 |

- 公式サイトから申込

- 審査完了後にスマホにプッシュ通知でお知らせ

- 銀行振込で借入れ可能

「FamiPayローン」は大手コンビニ「ファミリーマート」の公式アプリ「FamiPay(ファミペイ)」から利用可能なキャッシングで、2022年にサービスが開始されたサービスです。

申込はアプリで完結し、郵送物もありません。申込完了から審査結果が届くまで最短当日に完了(17時以降の申込は翌営業日以降の回答)するため、最短即日での融資も可能です。

指定した銀行口座への振込の以外に、FamiPay残高にチャージしてそのまま利用できますが、FamiPay残高は出金手続きができないため、現金を借入れしたい場合は銀行振込をおすすめします。

【LINEポケットマネー】電子マネーとキャッシングが融合

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 3.0%~18.0% |

| 無利息期間 | 30日間(LINE payへのキャッシュバック) |

| 借入限度額 | 3万円~300万円 (借入は1円~・1円単位) |

| web完結 | ○ |

| カードレス対応 | LINE対応 |

| 即日融資の方法 | 銀行振込 LINE Pay |

- LINEアプリ⇒LINEウォレット⇒ポケットマネーから申込

- LINEポケットマネーのLINE公式アカウントから審査結果が届く

- 契約内容に同意後に返済用銀行口座を登録

- 銀行振込またはLINE Payで借入れ可能

スマホユーザーであれば多くの方が使っているであろうLINEが提供するキャッシングサービスがLINEポケットマネーです。

手続きはLINEアプリ上で完結し(新しいアプリをインストールしたり会員登録する手間が不要)、審査は最短10分で回答が届きます。契約手続きが完了すると指定した銀行口座やLINE Payへチャージする形で借入れできます。

LINE Payはセブン銀行ATMや口座振替で出金も可能ですが手数料がかかるので、無料で入金してくれる銀行振込の借入れがおすすめです。

なお、LINE payへのキャッシュバック限定ではありますが30日分の利息還元があります。

【au PAYスマートローン】スマホがauでなくても申込可能なキャッシング

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 2.9%~18.0% |

| 無利息期間 | – |

| 借入限度額 | 1万円~100万円 |

| web完結 | ○ |

| カードレス対応 | ○ |

| 即日融資の方法 | 銀行振込 スマホATM au PAY |

- au IDがない場合は事前に取得しておくと便利

- 公式サイトから申込

- 審査通過後にWEBで契約

- 銀行振込・スマホATM(セブン銀行のATMを利用)・au PAYで借入れ可能

大手携帯ブランド「au」グループの「auフィナンシャルサービス株式会社」のキャッシングサービスが「au PAYスマートローン」です。スマホキャリアがauでなくても利用することが可能ですが、au IDの情報を反映しますので申込手続きをスムーズに進めることができます。そのためauユーザーにメリットが大きいサービスです。

WEB完結ですべての手続きを完了でき、審査は最短30分で完了します。登録口座への振込またはセブン銀行ATMで利用できるスマホATMで借入れ可能で、au PAY残高にそのままチャージすることもできます。

銀行口座への振込なら振込手数料は発生しませんが、スマホATM取引やau PAY残高の出金手続きには手数料が必要です。

スマホATM取引を利用する際には「au PAY スマートローンアプリ」から手続き可能で、取引金額に応じて110円~220円の手数料がかかります。au PAY残高を出金する際には、セブン銀行ATMまたはローソン銀行ATMで手続き可能ですが、出金手数料として220円が必要です。

【三井住友カード(NL)】最短30分のスピード審査も可能

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 18.0% |

| 無利息期間 | – |

| 限度額 | 10万円~50万円 |

| web完結 | ○ |

| カードレス対応 | ナンバーレス+アプリ ※ |

| 即日融資の方法 | 銀行振込 |

- スピード審査受付時間内(9:00~17:00 除く年末年始)に公式サイトから申込

- 申込画面でスピード審査を案内しているボタンをクリックする

- 審査通過後にWEBまたは電話で振込み申込

- 銀行振込で借入れ可能

「三井住友カード(NL)」ではキャッシング機能も付与できます。クレジットカード自体は防犯に有利なナンバーレスカード(スマホアプリでのデシタルカード)、空港ラウシンジ等の不要なサービスの撤廃など、商品内容からも初めてクレジットカードを持つ学生向けの印象です。

カード番号は最短10秒で表示できますがキャッシング枠の設定には審査が必要で、スピード審査で申込をして内容に不備がなければ最短30分で回答がきます。

なお、事前にWEB通知書サービスの登録と、スピード審査の申込手続き中に契約内容(予定)をVpassアプリでダウンロードする必要があるので注意しましょう。

(※ナンバーレス+アプリで即日融資可能)

キャッシング枠は低めですが、消費者金融を使えない学生などには強い味方になるでしょう。

【JCB CARD LOAN FAITH】カードローン専用で最短即日審査・融資

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 4.4%~12.5% |

| 無利息期間 | – |

| 借入限度額 | 最大500万円 |

| web完結 | ○ |

| カードレス対応 | – |

| 即日融資の方法 | 銀行振込 |

- 公式サイトから申込

- 審査通過後にWEBで契約手続き

- WEBまたは電話でキャッシング振込サービスに申込(平日9:00~14:30)

- カード利用代金支払口座に振込で借入れ可能

JCB CARD LOAN FAITHは、国際ブランドで有名なJCBが提供しているカードローンです。

利用限度額は最大500万円と十分な枠が用意されており、149万円以下の少額融資でも12.5%の低金利で借入れできます。12.5%とは消費者金融はもちろん、多くの銀行カードローンよりも低い水準です。すでに他社で借りて返済している人の借換え先としても有力な候補になるでしょう。

最短申込当日に完了する審査後最短3営業日で郵送されるカードで、最寄りの提携ATMからキャッシングを利用できますが、最短即日融資を希望する場合はカード到着前にWEBまたは電話でキャッシング振込サービスを利用可能です。

キャッシング振込サービスは平日9:00~14:30までに申込しなければいけないので、早めに手続きを済ませることをおすすめします。

デメリットは、年齢要件が「20歳以上58歳以下」と厳しいことです。59歳以上の方は利用できないため、60代の高齢の方は別のローンを検討することになります。

【エポスカード】最短即日受け取りも可能なクレジットカードのキャッシング

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 18.0% |

| 無利息期間 | – |

| 借入限度額 | 10万円~50万円 |

| web完結 | ○ |

| カードレス対応 | – |

| 即日融資の方法 | エポススマホカード:銀行振込 店頭でカード受取:提携ATM |

- 公式サイトから申込

- 「エポススマホカード」の場合は審査通過後にNetキャッシング(銀行振込)で借入れ可能

- 「エポスカードセンターでの受け取り」の場合は店頭でカードを受取って提携ATMでも借入れ可能

「エポスカードは」全国に「マルイ」を展開する丸井グループの株式会社エポスカードが発行するクレジットカードです。

即日融資を希望する場合は、即時発行可能の「エポススマホカード」にキャッシング枠も合わせて申込をして、審査通過後にNetキャッシング(銀行振込)で借入れ可能です。

「エポスカードセンターでの受け取り」を選択すると、全国にある最寄りのエポスカードセンターで最短当日にカードを受け取ることもできるので、最寄りの提携ATMでも借入れできます。

Visa付きのエポスカードであれば、海外の空港や繁華街に設置されているVisaもしくはPLUSのマークがあるATMで、現地通貨のキャッシングが利用できます。

相場次第ですが、空港などで現地通貨に両替するよりも手数料が安くなるケースも多いので、海外旅行などにも強い味方となります。

【セゾンカードインターナショナル】最短即日発行が可能なクレジットカードのキャッシング

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 2.8%~18.0% |

| 無利息期間 | – |

| 借入限度額 | 最大950万円 |

| web完結 | ○ |

| カードレス対応 | – |

| 即日融資の方法 | 提携ATM(店頭でカード受取の場合) 銀行振込(オンラインキャッシング) |

- 公式サイトから申込

- 店頭でカード受取の場合は最寄りの提携ATMで借入れ可能

- デジタルカード発行の場合はWEBまたは電話申込後オンラインキャッシング(銀行振込)で借入れ可能

セゾンカードインターナショナルは「永久不滅ポイント」で知られている株式会社クレディセゾンのスタンダードカードです。

「セゾンカウンターで受け取り」を選択することで即日発行が可能。また最短5分発行可能なデジタルカードもあります。

店頭でカードを受け取った場合は、最寄りの金融機関やコンビニにある提携ATMで借入れできます。デジタルカード発行の場合は、インターネットや電話で申込をして振込キャッシング(ONLINEキャッシング)を利用でき、原則24時間最短数十秒で振込が完了します。

キャッシングの最大限度額は商品自体900万円の設定ですが、多くても300万円、一般的には100万円程度が限度と考えておきましょう。

【プラン】大阪にある店頭窓口で契約すると最短即日融資に対応

| 融資までの時間 | 最短即日 |

| 金利(実質年利) | 7.30%~18.00% |

| 無利息期間 | – |

| 借入限度額 | 1万円~50万円(最高300万円) |

| web完結 | × |

| カードレス対応 | ○ |

| 即日融資の方法 | 店頭窓口 |

- 公式サイトから申込

- 本審査通過後に必要書類を店頭窓口へ持参(営業時間は平日9:30~18:00)

- 店頭窓口で契約後に融資可能

プランは大阪市内に2店舗を展開している貸金業者で、借入金額が10万円までの場合は月々2,000円からの返済も可能です。

WEB・電話・FAXから申込可能で、審査通過後に即日融資を希望する場合は店頭窓口で契約後、すぐに融資してもらえます。

来店が難しい場合は、契約書類を郵送をして手続きが完了してから銀行口座へ振込してもらえます。

【ダイレクトワン カードローン】店頭窓口なら最短当日借入れ可能

| 融資までの時間 | 最短30分 |

| 振込までの最短時間 | 平日10:00~13:00受付分は当日振込 |

| 金利(実質年利) | 4.9%~18.0% |

| 無利息期間 | WEB契約ではじめてなら55日間 |

| 限度額 | 1万円~300万円 |

| web完結 | △(即日融資希望の場合は来店必要) |

| カードレス対応 | – |

| 即日融資の方法 | 店頭窓口でカード発行 |

- 公式サイト・電話・店頭窓口で申込

- 店頭窓口で契約手続き

- 店頭窓口でカード受取後、借入れ可能

ダイレクトワンは、スルガ銀行グループの貸金業者です。最短即日融資を希望する場合は、店頭窓口で契約手続きが必要になります。

静岡県・山梨県・愛知県・東京都・神奈川県に8店舗展開されていますが、最寄りに店舗がない場合は郵送でカード受取が必要です。

郵送でカード受取する場合はWEB申込・契約手続きがおすすめで、最大55日間無利息になるメリットがあります。

クレジットカードのキャッシング枠でも即日融資ができる

キャッシングといえば、1番に思い浮かぶのが「消費者金融カードローン」でしょう。

たしかに、消費者金融カードローンは「即日融資ができる」「アプリローンが利用できる」「全国の提携ATMで取引できる」といった数々の魅力があります。

一方、即日でお金を借りられるキャッシングの選択肢として「クレジットカードのキャッシング枠」も利用可能です。

キャッシング枠は、クレジットカードの基本的な機能である「ショッピングでの支払い」とは別に、クレジットカードに付帯できる「現金を借りる機能」のことです。

キャッシング枠はショッピング枠とは別枠の審査になり、申し込んだ当日にすぐ審査を通過して借りられるケースは少ないです。

一方、すでにキャッシング枠が付帯したクレジットカードを持っている場合(クレジットカードの申し込みと同時にキャッシング枠に申し込んだ場合など)は、追加の審査や再申し込みが不要で、すぐにコンビニに出向いて融資を受けることができます。

また、クレジットカードのなかでも、「ACマスターカード」など申し込んだ当日に店頭でカードを受け取れる仕組みさえあれば、申し込み当日にキャッシング枠で融資を受けることも可能です。

とはいえ、キャッシングサービスの機能性や金利に関しては、どのクレジットカードでも大差はありません。キャッシング枠を利用したい場合、即日で借り入れできるか以外に、普段のショッピングでの使い勝手の良さやポイント還元率も比較してみましょう。

ここからは、数あるクレジットカードの中でも使い勝手が良く、キャッシングの目的以外にショッピング目的でも持っておきたい珠玉のクレジットカードをご紹介します。

【プロミスVisaカード】手元にクレジットカードが届く前からショッピング機能を利用できる

| 融資までの時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 金利(実質年利) | 4.5~17.8% |

| 無利息期間 | 最大30日 |

| 借入限度額 | 500万円 |

| web完結 | - |

| カードレス対応 | 〇 |

| コンビニATM | 〇 |

プロミスVisaカードは、「プロミス」を提供しているSMBCコンシューマーファイナンスが提供しているクレジットカードです。

一般的なキャッシング枠ではなく、プロミスのカードローン機能が搭載されていることでより高額な融資にも対応しています。

手元にカードが届く前にカードローン機能を利用できる特徴があり、プロミスのキャッシングローンと同じく最短3分で融資まで進むことができます。

また、銀行カードローンによくある「ローンカードが届く前の借り入れ」に対応している点もメリットです。

クレジットカード本体の到着には1週間ほどの時間がかかりますが、発行手続き中でもカード番号をアプリで確認できます。

ネットショッピングの際にカード番号などの情報を入力すれば、最短即日で支払いに利用できます。

また、利用できる国際ブランドは名称の通り「Visa」で、世界中の店舗の支払いに利用できます。

三井住友カードのサービスとして「対象のコンビニ・飲食店で最大20%還元」「ユニバーサル・スタジオ・ジャパンでのタッチ決済で最大7%還元」などポイント還元率をアップさせる仕組みも魅力的です。

「お得なショッピングもしたいし、万が一のときはお金も借りたい」ということなら、プロミスVisaカードはおすすめできます。

【イオンカードセレクト】webでの手続きが最短数十秒で完了するクレジットカード

| 融資までの時間 | 最短数十秒※キャッシング枠ありの場合 |

|---|---|

| 金利(実質年利) | 7.8~18.0% |

| 無利息期間 | - |

| 借入限度額 | 300万円 |

| web完結 | - |

| カードレス対応 | - |

| コンビニATM | 〇 |

イオンカードセレクトは、「ネット・キャッシングサービス」を提供しており、ほぼ24時間いつでも最短数十秒の即時振込みが可能です。

即時振込みは土日・祝日にも対応しており、土日の飲み会やレジャー前に金欠に気づいても対応できるでしょう。

キャッシングに利用できるATMは全国で15万台もあり、銀行だけでなく信用金庫・信用組合・コンビニATMまで場所を選ばず利用できます。

「イオンウォレット」というアプリからネットキャッシングを申し込むこともでき、自宅にいながら振込み手続きを完了させることもできるでしょう。

また、イオンカードセレクトは、キャッシング関連以外のサービスも充実しています。

イオンカードセレクトは「キャッシュカード」「クレジットカード」「電子マネー(WAON)」が1枚になっており、3枚のカードをサイフに入れておく必要がありません。

サイフを太らせずに使いたい人は、イオンカードセレクトのような一体型のカードがおすすめです。

さらに、WAONポイントを効率的に貯められる以下のようなサービスも充実しています。

オートチャージ200円ごとに1WAONポイントプレゼント各種公共料金を支払うと、1件につき毎月5WAONポイントプレゼントイオン銀行を給与振込口座に指定すると毎月10WAONポイントプレゼント

出典:イオンカード|イオンカードセレクト

給与の受け取りや毎月の支払いをイオンカードセレクトに集約させることで、効率良くWAONポイントがたまっていくでしょう。

【ライフカード】最大200万円の融資にも対応したオンラインキャッシングサービスが便利

| 融資までの時間 | 最短即日 ※キャッシング枠ありの場合 |

|---|---|

| 金利(実質年利) | 13.505%~18.0% |

| 無利息期間 | - |

| 借入限度額 | 200万円 |

| web完結 | 〇 |

| カードレス対応 | - |

| コンビニATM | 〇 |

ライフカードでは、登録した口座に直接お金を振り込んでくれる「オンラインキャッシングサービス」を利用できます。

融資限度額はWebサービス「LIFE-WebDesk」で、上限金額200万円までの引き上げができるため、高額の融資を受けたいというニーズも満たしています。

ライフカードは、入会特典として「最大15,000円キャッシュバック」というサービスを利用できる点もメリットです。

特典1入会~3ヶ月後までに。以下の条件を達成で最大10,000円キャッシュバック

・アプリにログインで1,000円

・ショッピングにカードを利用することで6,000円

・水道光熱費の支払いで3,000円

特典2入会後、4~6ヶ月条後に条件の達成で最大5,000円キャッシュバック

・Apple Pay / Google Payの利用で3,000円

・サブスクの利用で2,000円

それぞれの条件はさほど難しいものではなく、上限である15,000円のキャッシュバックを受けることは十分に可能です。

さらに、「お誕生日月にポイントが3倍」「ETCカードの年会費が初年度無料」などの特典もあり、クレジットカード本体の発行が最短2日で完了するなど手続きもスピーディです。

【楽天カード】ネットキャッシングを利用することで最短数分のキャッシングが実現

| 融資までの時間 | 最短数分 ※キャッシング枠ありの場合 |

|---|---|

| 金利(実質年利) | 18.0% |

| 無利息期間 | - |

| 借入限度額 | 90万円 |

| web完結 | 〇 |

| カードレス対応 | - |

| コンビニATM | 〇 |

楽天カードは、カード発行枚数が2,500万枚を超えた人気のクレジットカードです。

参考:楽天|楽天カード、カード発行枚数が2,500万枚を突破

楽天カードでは「ネットキャッシング」というサービスがあり、キャッシング枠が設定されてさえいれば、パソコン・スマホのどちらからでも24時間いつでもキャッシングを申し込みできます。

・パソコン(WEB):楽天カード専用のオンラインサービス「楽天e-NAVI」を利用する

・アプリ:楽天カードアプリから「お支払い関連サービス」をタップ

平日はもちろんのこと、土日でも最短数分あれば申し込みが完了するなど、非常に手軽に利用できます。

なお、所持している楽天カードにキャッシング枠を新たにつけるには審査が必要です。

楽天カードのメリットを活かすなら、できるだけ早い段階でキャッシング枠を付与させるのがおすすめになります。

楽天カードはポイント還元率が常時1%以上と高く、年会費も永年無料なので、所持していて損はありません。

【UCプラチナカード】常時2倍のポイントを獲得できるリーズナブルなプラチナカード

| 融資までの時間 | - |

|---|---|

| 金利(実質年利) | 15.0~18.0% |

| 無利息期間 | - |

| 借入限度額 | 300万円 |

| web完結 | - |

| カードレス対応 | - |

| コンビニATM | 〇 |

UCプラチナカードは、プラチナカードとしては最安水準の年会費設定になっているクレジットカードです。

常時2倍のポイントが獲得できるため、他のUCカードよりも効率的にポイントを獲得できます。

加えて「シーズナルギフト」「年間利用ボーナスポイント」として、以下の特典も用意されています。

【特典A】3ヶ月ごとの請求金額が合計50万円以上の場合

→2,500円分のボーナスポイントプレゼント

【特典B】3ヶ月ごとの請求金額が合計55万円以上の場合

→10,000円のボーナスポイントプレゼント

・1年間のうち10ヶ月の利用(利用月=ポイントが付与された月)で500円分のボーナスポイントプレゼント

・年間1,000ポイント以上を獲得で750円分のボーナスポイントプレゼント

出典:UCカード|UCプラチナカード

加えて、キャッシングサービスでは全国のATMを利用した現金の引き出しが可能です。

銀行・コンビニ・郵便局など多くのATMと提携しているため、お金の引き出しで困ることは少ないでしょう。

さらに「振込キャッシング(いつでもキャッシュインサービス)」を利用することで、スマートフォン・携帯電話でキャッシングサービスを利用することもできます。

【VIASOカード】ポイントが自動的にキャッシュバックされる

| 融資までの時間 | - |

|---|---|

| 金利(実質年利) | 14.95%~17.95% |

| 無利息期間 | - |

| 借入限度額 | - |

| web完結 | - |

| カードレス対応 | - |

| コンビニATM | - |

VIASOカードは、三菱UFJニコスが提供するクレジットカードです。

年会費はずっと無料なので使い勝手が良く、「ポイントが自動で還元される」という他のクレジットカードにはあまりない強みもあります。

クレジットカードのポイントを使う際は「有効期限までに交換先を決めて手続きをしたり、キャッシュバックの申請をしたりする」というのが一般的です。

一方のVIASOカードは手続きせずに自動でオートキャッシュバックが行われるので、ポイントを無駄にする心配も、手続きの面倒さも考える必要がありません。

携帯電話やインターネット、ETCの利用という比較的緩い条件で獲得ポイントが2倍になることもあり、日常生活で使いやすい設計になっているのも魅力です。

入会日から3ヶ月後の末日までの条件を獲得することで大量のキャッシュバックを受けられるキャンペーンもあるので、ぜひ狙ってみましょう。

【特典1】

「会員専用WEBサービスのIDを登録」「15万円以上ショッピングを利用」

上記の条件を満たすことで8,000円キャッシュバック

【特典2】

特典1の条件を満たしたうえで、登録型リボ「楽Pay(らくペイ)」に登録する

上記の条件を満たすと2,000円キャッシュバック

合計で10,000円もキャッシュバックされるので、積極的に狙ってみると良いでしょう。

即日キャッシングがしたいならネットキャッシングが有力な選択肢

現在利用できるキャッシングサービスには、銀行や信用金庫・消費者金融などの、いわゆる「カードローン」があります。また、普段のショッピングやスマホ料金の支払いに利用している方も多い「クレジットカード」でもキャッシング機能が付与している商品が多くあります。

そのほか、スマホだけで借り入れが完結する「LINEポケットマネー」や「FamiPayローン」などのアプリサービスも多数登場しています。

このようなアプリサービスが充実してきた背景として考えられるのが、若者を中心としたインターネットの普及です。

総務省の「令和5年版 情報通信白書」によれば、2022年のインターネット普及率は84.9%となっており、ほとんどの人がインターネットを使いこなしていることが分かります。

特に10代~50代の普及率は目覚ましく、どの世代でも普及率は95%以上です。今やインターネットは生活と切っても切れないものであり、今後もキャッシングサービスへの活用が見込まれています。

これらの先から借入準備をしておくことで、キャッシングサービスを便利に利用できます。

「即日キャッシング」にこだわるなら、ネットキャッシングに対応した業者を選ぶのがセオリーです。

ネットキャッシングはWEB完結とも呼ばれており、WEBアプリやパソコンで申し込みから契約、借り入れまで完結できるサービスです。

スマホアプリを提供しているカードローンや、そもそもアプリで事業展開している業者を選ぶことで、スマホ1台あれば手続きが完了させられるようになります。

契約後はスマホやパソコンで申請するだけでお金が振り込まれたり、コンビニATMで引き出せたりするので非常に便利です。

プロミスやアコムなど一部の業者に関しては、申し込みから融資まで最短20分で完了するようなケースもあります。

プロミスでは、ご融資までのお手続がWeb上で完結でき、最短20分の即日融資が可能です。

引用元:プロミス|ご融資をお急ぎのお客さまへ(即日融資)

カードローンでお金を借りる際の最短ルートをお教えします。スマホで完結!最短20分融資も可能です!

引用元:アコム|今すぐお金を借りたいお客さま(最短即日融資)

※お申込時間や審査によりご希望に添えない場合がございます。

その日のうちにお金を借りるなら、プロミスやアコムのような大手消費者金融や、LINEやメルカリなどアプリでお金を借りられるサービスを利用すると良いでしょう。

以下にネットキャッシングの基本的なサービス内容をまとめたので、参考にしてみてください。

| 申し込み可能時間 | 24時間365日、ほぼいつでも可能 |

|---|---|

| 振込までの時間 | 最短10秒から3分程度 ※大手消費者金融の例※消費者金融によって異なる |

| 年会費 | 無料 |

| 担保・保証人 | 不要 |

| 有人店舗や自動契約機への来店 | 不要 |

| 自宅の郵送物なし | 可能 |

カードローンまたはクレジットカードで採用されたWEBサービス

ひとくちに「お金を借りるサービス」といっても、その申し込み方法は商品ごとにさまざまです。

ネットキャッシングのしくみを利用してWEB完結で借りられる金融機関・貸金業者のサービスは、「消費者金融のカードローン」「クレジットカードのキャッシング」の2種類です。

消費者金融はお金を借りるローンでありながら無担保・保証人なしで申し込むことができ、一部を除く大手消費者金融では在籍確認の電話連絡も原則必要ありません。

審査はコンピュータで瞬時に結果が出ることも含め、アプリだけで手続きが完結するスピーディなしくみができあがっています。

クレジットカードのキャッシングも同様、アプリやパソコンでアクセスできる公式サイトで契約の手続きを完了させることができます。

ATMでの借り入れ以外に振込に対応しているキャッシング枠もあり、スマホで手続きすればすぐに現金を振り込んでもらえるでしょう。

所持しているクレジットカードにキャッシング枠が付帯していれば、すでに審査が完了しているため、新たに申し込んだり審査を受けたりする必要もありません。

カードローンとクレジットカードにはサービス内容の違いがある

カードローンとキャッシング枠は似て非なるサービスで、それぞれメリットやデメリットが異なります。

以下にそれぞれの特徴をまとめたので、参考にしてみてください。

| 消費者金融カードローン | クレジットカードのキャッシング枠 | |

|---|---|---|

| 金利 | 年3.0~18.0%程度 | 年15.0~18.0%程度 |

| 利用限度額 | 500~800万円程度 | 100万円程度 |

| 即日融資 | 可能 | キャッシング枠がすでに付帯しているなら可能 |

| 海外キャッシング | 不可 | 可能 |

| カードレス | 可能 | 不可 |

| 在籍確認 | 大手を中心に、電話連絡から書類確認に切り替えてくれる可能性もある | 基本的に電話での在籍確認になるケースが多い |

| その他の特徴 | ローンカードなしでも一部のコンビニATMから引き出しが可能なカードローンもあるが、提供している業者は限られる | キャッシング枠を利用するとショッピング枠の残諾が減る点に注意 |

キャッシング枠は、クレジットカード1枚でショッピングとキャッシングを完結できるところや、海外キャッシングにも対応している点がカードローンにはない強みです。

キャッシングで即日融資を受ける流れ

カードローンやクレジットカードのキャッシングでは、カードごとに申し込み~審査~契約の手続き方法が異なります。

とはいえ、大枠は変わらないので原則的な手続きの進め方を知っておくと役にたちます。

ここでは、大手消費者金融を例に、キャッシングを利用する流れをまとめました。

1.Webで申し込む

2.審査結果を確認する

3.審査受付時間内に契約手続きを完了させる

4.借り入れ

即日でキャッシングを受けるための申し込み方法としては、以下のようなものがあります。

- Web

- 自動契約機

- 電話

このなかで即日キャッシングにもっとも適しているのは「Web」です。

自動契約機は混雑すると待ち時間が発生し、電話も待ち時間が発生したり通話が途切れたりする可能性があります。Webなら24時間365日いつでも申し込みができるうえ、混雑も関係なくスムーズな手続きが可能です。

申し込みが完了したあとは、「審査」に入ります。カードローンを始めとした多くのキャッシングサービスでは「スコアリング審査」が採用されており、申し込みフォームで入力した内容がコンピュータによって瞬時に点数化されていきます。

その後は本人確認や在籍確認といった手続きを経て、審査の結果が申込者に通知される流れです。

なお、申込内容以外に、信用情報機関に記録された過去の金融商品の利用実績も審査に関係します。

審査でチェックされる内容や合格の基準は公表されていませんが、申し込み内容から「返済能力」、信用情報に残された記録から「信用」がそれぞれ判断されるのが一般的です。

即日キャッシングの審査通過率を上げる7つの方法

公式ホームページで「即日融資可能」としている先であっても、必ず希望通りに進むとは限りません。ここでは即日キャッシングをできるだけ可能にする注意点を4点挙げてみました。

特に急いでいる方は、ここでの注意点を踏まえつつ申込先を選択するようにしましょう。

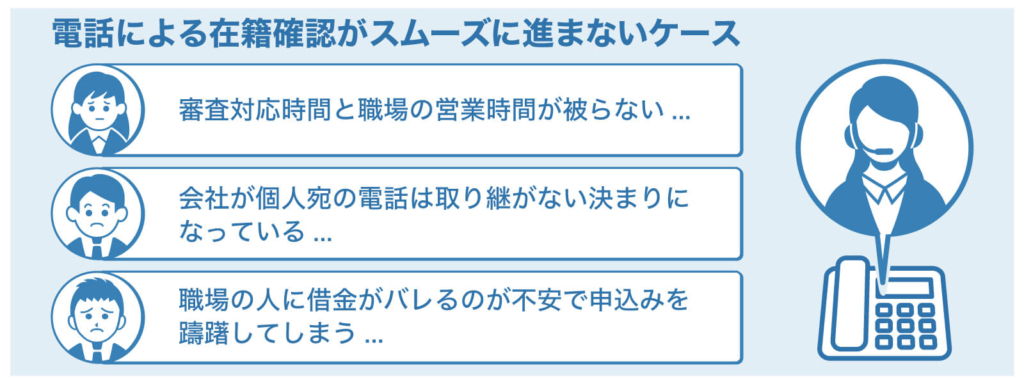

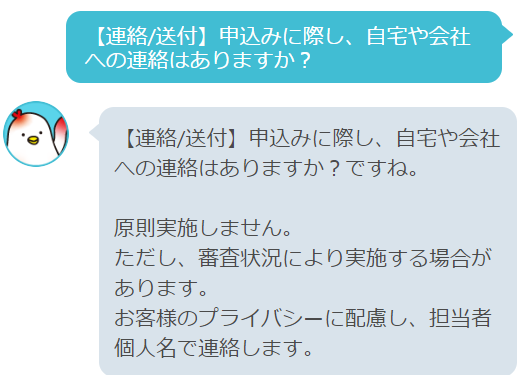

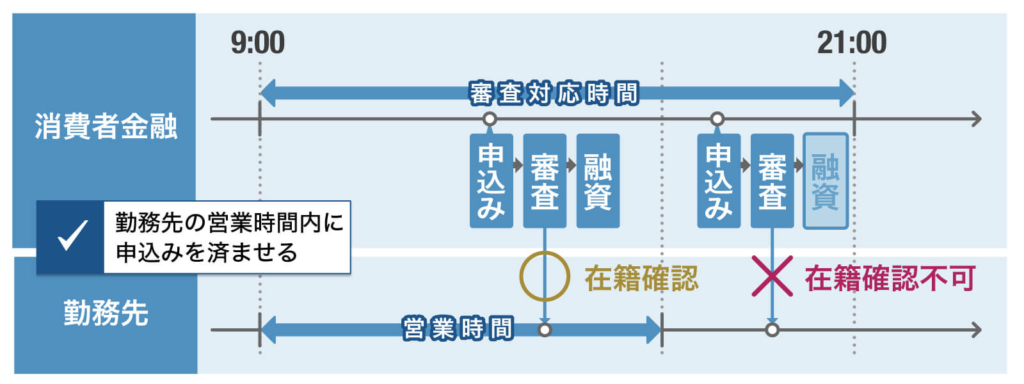

①書類による在籍確認に対応の消費者金融で借りる

キャッシング(カードローン)の審査では「在籍確認」が行われます。申込時に申告のあった勤務先が正しいのか確認するのが在籍確認です。

在籍確認は勤務先へ審査担当者が電話をかける方法で実施されます。ただし最近ではプライバシーの配慮もあり、電話での在籍確認を原則行わないとする大手消費者金融も増えています。

例えば「プロミス」では勤務先への電話対応は以下のようになっています。

Q申込をしたら、勤務先に電話はかかってきますか?

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

引用先:プロミス「よくあるご質問」

またアイフル公式サイトのチャットで確認したところ、会社への連絡については、以下の回答がありました。

絶対に在籍確認の電話がない、というわけではないものの、原則電話なしで審査が行われると分かりました。

いずれも審査状況により勤務先への電話を実施することもあるとなっています。その際でもまわりに知られないように配慮がされるという事ですので、安心して利用できます。

ただし、このような対応は「在籍確認を行わない」ということではありません。あくまで勤務先への電話は行わないということで、提出書類などから勤務先を確認するということです。

中小の消費者金融では電話での在籍確認について公式ホームページで明記されていない先もあります。不安な場合は申込前に電話などで書類による在籍確認は可能かどうか確認しておくとよいでしょう。

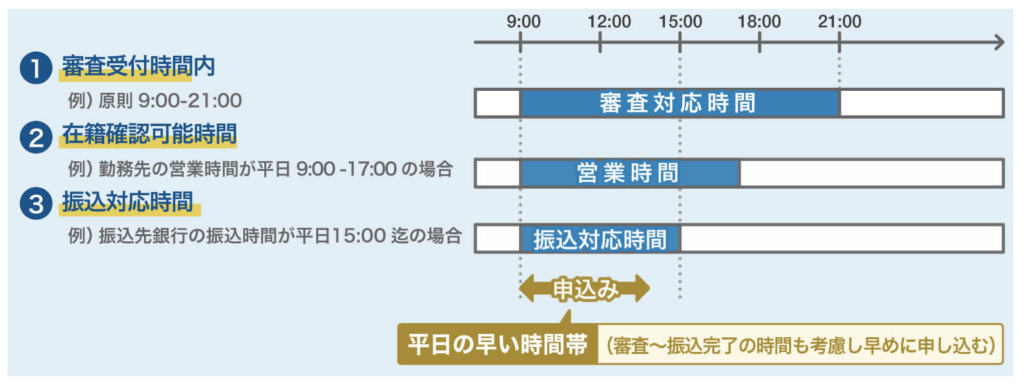

②平日の早い時間帯に申込を完了する

即日キャッシングを成功させるためには、少なくとも3つの要素をクリアする必要があります。

- 審査受付時間内に申込を完了する

- 勤務先の在籍確認が行われる(必ずしも電話による在籍確認がないとは限らない)

- 金融機関の営業時間内に振込をしてもらう

夜の時間帯や土日祝日でも申込できますが、審査を滞りなく進めるためには、平日の早い時間帯に申し込むのがベストです。

振込融資で「モアタイムシステム」に対応したところを選ぶ

即日融資の可能性を高めるためには、申込時間帯に合わせて、モアタイムシステムに対応した金融機関を選ぶことも重要です。

【モアタイムシステムとは】

引用先:全銀システム:全銀システムとは

全銀システムは、平日日中の内国為替取引に対応する「コアタイムシステム」と、平日夜間・土日祝日の内国為替取引に対応する「モアタイムシステム」によって構成されています。

情報技術の発展や経済活動の多様化等に伴い、平日夜間や土日祝日においても銀行への即時入金ニーズが増加していることを踏まえ、平日日中帯に対応した従来の全銀システム(コアタイムシステム)とは別に、平日夜間や土日祝日に対応した「モアタイムシステム」を、2018年10月から稼動しました。

これにより、わが国においても、銀行振込の24時間365日化が実現しております。

モアタイムシステムに対応した金融機関であれば、銀行の営業時間外でも振込融資を受けることが可能です。

たとえば「アコム」の場合、モアタイムに対応していない銀行の場合は即日振込に対応しているのが平日の9:00~14:29です。

一方、モアタイムに対応した金融機関なら平日の9:00~17:29まで最短即日振込が可能です。

さらに楽天銀行なら24時間いつでも最短10秒、みずほ銀行やゆうちょ銀行などの4行でも一部の時間を除いて最短1分の振込が実現します。

<アコムの振込対応目安>

楽天銀行の場合

| 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行

| 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝日 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

その他の金融機関・モアタイムあり

| 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | |

| 17:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

その他の金融機関・モアタイムなし

| 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| | 9:00~14:29 | 受付完了から1分程度 |

| | 17:30~23:49 | 翌営業日9:30頃 |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

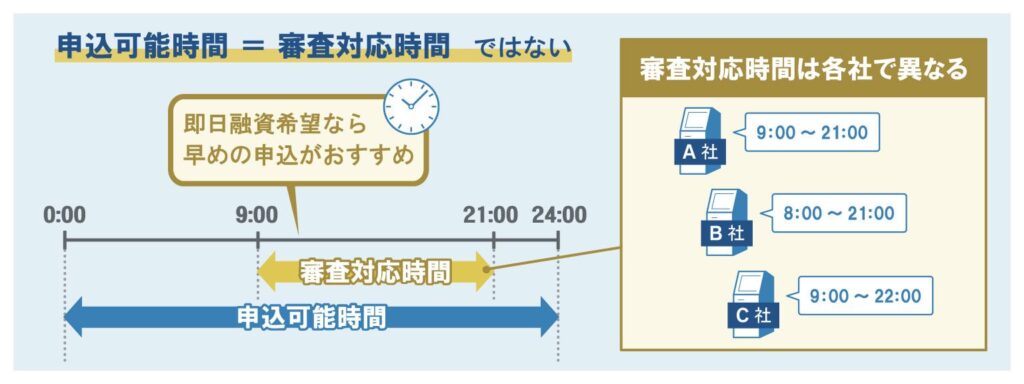

消費者金融ごとの審査対応時間と振込スピードをチェック

アコム以外の金融機関でも、最短10秒程度の即振込に対応している消費者金融は多くあります。

そこで、主要な大手金融機関の審査対応時間帯と、振込可能時間帯、振込スピードをまとめました。

振込可能時間帯については、大手消費者金融では概ね24時間振込に対応しています。

ただし、メンテナンスを実施している早朝から深夜にかけての時間帯は、サービスが停止するため振込手続きは行われません。また、アコムのように指定する金融機関によって振込実施時間が異なるケースもあります。

即日振込融資を受けるなら審査対応時間中に契約まで進むことを前提に、最速で振込できる時間帯に借入手続きを完了させましょう。

| 消費者金融 | 審査回答時間 | 振込対応時間帯 | 振込スピード |

| プロミス | 9:00~21:00 | 月曜8:00~0:00 | 原則最短10秒 |

| 火~金曜0:00~23:59 | |||

| 土曜8:00~23:30 | |||

| 日曜8:00~18:50 | |||

| アコム ※楽天銀行に振り込む場合 |

9:00~21:00 | 毎日0:10~23:49 | 最短10秒 |

| アイフル | 9:00~21:00 | 月曜8:00~23:50 | 最短10秒 (例)楽天銀行 ※不定期のシステムメンテナンス等により接続しない場合があります |

| 火~土曜0:30~2:00 4:00~23:50 | |||

| 日曜6:00~19:00 | |||

| レイク | 8:10~21:50 ※毎月第3日曜日は8:10~19:00 |

月曜8:10~23:50 | 最短即日 |

| 火曜~土曜0:15~23:50 | |||

| 日曜0:15~18:50 ※毎月第3日曜日は4:00~18:50 |

|||

| SMBCモビット | 9:00~21:00 | 平日0:00~9:30 | 9:00以降または受付完了から最短で3分程度 |

| 平日:9:30~14:50 | 受付完了から3分程度 | ||

| 平日:14:50~23:59 土日・祝日 |

翌営業日の9:30頃または受付完了から最短3分程度 |

※各振込スピードは金融機関によっては振込可能時間が異なりますので、詳細はご利用の金融機関の接続時間をご確認ください。

③WEB申込+コールセンターへの電話で確率を上げる

現在のキャッシングはWEB申込が主流になっています。基本的に24時間365日申込が可能で、申込から契約、借入まですべてWEBで完結できるサービスが充実しています。

WEB申込の普及は即日キャッシングを可能にした要因の一つですが、即日の確実性を高めるには、WEB申込後に、直接申込先に電話をかけるとよいでしょう。

「どうしても今日中にお金が必要」と伝えることで優先的に審査を実施してくれるケースもあります。急いでいる場面であるほどあらゆる布石を講じておくようにしましょう。

ATMで借り入れするなら「カードレス」での借り入れに対応することも重要

できるだけ即日キャッシングの可能性を高めるなら、申し込みしたいと思っているカードローンがカードレス取引に対応しているかを確認しておきましょう。

特に、「振り込みではなくATMから直接お金を引き出したい」と考えているなら必須です。

専用ローンカードがないとATMを使えないカードローンの場合、審査を通過してから実際に利用するまでに以下のような対応が必要になります。

- ローンカードが自宅に郵送されるのを待つ

- 自動契約機にローンカードを受け取りに行く

郵送されるのを待っていては、まず即日キャッシングは受けられません。

自動契約機を使う場合も同様で、自動契約機の営業時間内にそこまで移動して手続きをしないと即日でローンカードを受け取れません。

一方、カードレスで取引できるカードローンなら、スマホアプリがあればセブン銀行ATMやローソン銀行ATMを使って取引ができます。

自動契約機を訪れることなく、契約後はすぐに近くのセブン-イレブンやローソンに行けば借り入れが可能です。

コンビニATMは原則として24時間取引できるため、審査対応時間中に契約さえ終わらせてしまえば好きなタイミングで借り入れできます。

なお、カードレスによるスマホATM機能を利用できるカードローンのなかには、一部のATMしか利用できないケースもあります。

セブン銀行ATMとローソン銀行ATMの両方を利用できるところもありますが、なかにはセブン銀行ATMしか使えないところもあるので注意が必要です。

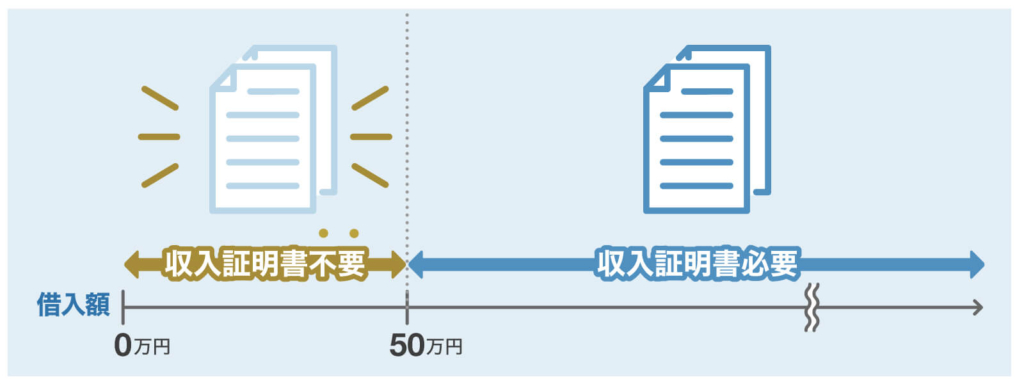

④収入証明書が不要な50万円以下に抑える

キャッシング申込では一般的に、50万円以上の融資については収入証明書の提出が求められます。

「収入証明書」とは収入を証明する書類の総称のことですが、具体的には以下の書類が含まれます。

| 収入証明書 | 発行元 |

| 源泉徴収票 | 勤め先 |

| 給与明細書 | 勤め先 |

| 確定申告書 | 税務署 |

| 住民税決定通知書 | 市区町村役場 |

| 納税通知書 | 市区町村役場 |

| 所得証明書 | 市区町村役場 |

いずれの書類も最新のものが必要ですが、手元にない場合には勤め先に再発行をお願いしたり、役所に書類を取りに行く必要があります。

書類を準備する時間がない場合には、50万円以下で申込をするのが即日キャッシングへの近道です。少額融資であれば審査に通る可能性もアップするので、借入希望額は少なめに申請するようにしましょう。

⑤可能なら希望額を10万円以下に抑える

できるだけ早く審査を通過したいなら、可能な限り希望融資額を少なめに申告することをおすすめします。

30万円借りたい人は、「少し多めに50万円で申告しよう」ではなく、きっちり30万円で申告するということです。

明確な希望額が決まっていない場合は、希望額を10万円以下に抑えることをおすすめします。

希望額を少額にすることで高い返済能力が求められなくなり、年収が低めの人でも審査が長引きにくくなることが期待できます。

また、「将来的には大きな金額を借りたいけど、とりあえず少しでも借りられれば良い」という人の場合は、最初に10万円くらいの少額で申し込みつつ、契約してしばらく返済実績を作ったあとで「増額」の申し込みをすると良いでしょう。

少額の申し込みなら審査をスムーズに通過でき、自分の好きなタイミングで増額を検討できます。

⑥申し込み内容に間違いがないことを確認する

即日キャッシングを成功させるコツとして、「申込内容に間違いがないように注意する」ということも挙げられます。

キャッシングに申し込む際は氏名、年齢、電話番号、住所などの基本情報に加えて、会社の住所や連絡先、年収なども正しく記載することが必要です。

仮に間違いがあると、正しい情報を確認するために申込者のスマートフォンに電話がかかってきたり担当者が確認したりすることになり、審査に余計な時間がかかります。

わざと間違えたわけではないとしても、虚偽の申告をしたとみなされて審査落ちになる可能性もあります。

また、審査を通過したいからと、わざと年収を高めに申告したり、在籍していない会社名を記載したりするのは絶対にNGです。虚偽と判断されると、まず審査を通過することはできなくなります。

「嘘を記載してもバレないんじゃない?」と思うかもしれませんが、嘘の記載は必ずバレます。

| 年収を高めに盛った | ・収入証明書を確認すればすぐに嘘がバレる ・収入証明書が求められない場合でも、貸金業者や銀行には過去の申込者の職業や年収の記録があるため、すぐに相場より高いことがバレる |

|---|---|

| 会社に在籍していると嘘をついた | ・在籍確認の電話連絡で本人がいないことがすぐにわかる ・在籍確認用の書類(給与明細や源泉徴収票)などの提出ができないので審査を通過できない |

審査を通過するのに絶対に必要なことは、どんな情報でも隠さず正直に申告することだと覚えておきましょう。

⑦申し込み先を1社に絞る

今すぐにお金が必要な人は、焦りから連続して何社にも申し込んでしまうことがあります。

一見すると有効な方法に見えますが、むしろ審査の合格を遠ざけてしまう行為です。

同時期に複数のカードローンに申し込んだ記録は信用情報機関に記録されるため、各社の審査担当者にも当然把握されます。

同時に何社にも申し込んでしまうと、「よほどお金に困っているらしい」と判断され、審査結果に悪影響を与える可能性もあります。

自分が誰かにお金を貸すシチュエーションで考えてみると分かりやすいです。

お金を貸してほしいと相談してきた相手が「誰にでもお金を貸してとお願いして回っている」「何人からも借金をして返済できていない」といった人物では安心して貸せないはずです。

カードローンの審査でも同様で、何社にも同時に申し込んでしまうとかえって評価を落とす原因になります。

即日キャッシングを実現するなら、本当に借りたい1社に絞って申し込むほうが契約まで進める可能性が高いです。

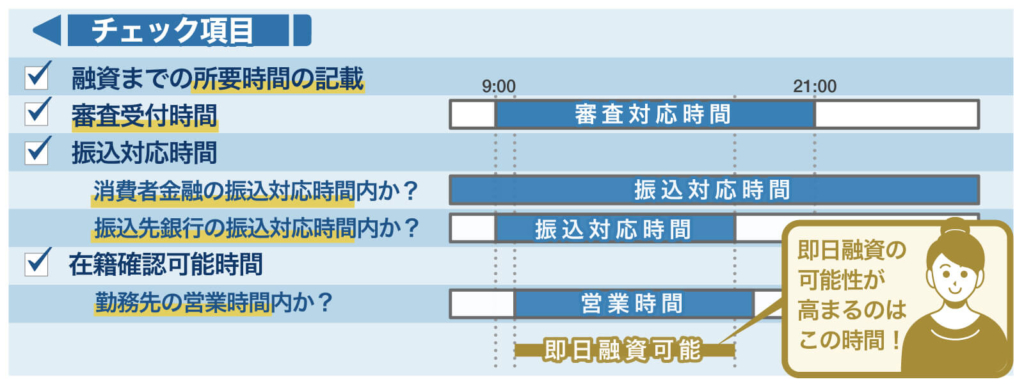

即日キャッシングにおける審査時間の注意点

「即日キャッシングの確率を上げる4つの方法」のひとつに「平日の早い時間帯に申込を完了する」がありました。合わせて審査対応時間帯・振込対応時間帯などにも注意することが大切だと分かりましたでしょうか。

ここでは即日キャッシングを希望する場合の「時間」についての注意点を、あと2点挙げてみました。

即日審査と即日融資の違いについて

同じ即日でも、「即日審査」と「即日融資」には大きな違いがあります。

- 即日審査……申込当日に審査回答を得られる

- 即日融資……申込当日から借入できる

大手消費者金融カードローンは、最短で申込当日から借入できるため、「即日融資」としています。

銀行カードローンの中には「即日審査」としている商品がありますが、あくまでも審査の回答が最短即日という意味であって、融資は翌営業日以降となります。

融資までの時間が明記されている業者を選ぶ

公式サイトに融資までの所要時間を明記している業者は、積極的にスピード融資を行っていると考えられます。

即日キャッシングするなら、融資までの最短時間を確認できる商品を選ぶようにしましょう。

| 消費者金融 | 融資スピード |

|---|---|

| プロミス | 最短3分 |

| アコム | 最短30分 |

| アイフル | 最短18分※1 |

| レイク | 最短25分※2 |

| SMBCモビット | 最短即日 |

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

消費者金融のプロミス、アコム、アイフル、レイクは、最短3分~30分(※一部WEB申込に限る)で融資も可能となっています。

SMBCモビットは、最短30分程度(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)で審査回答があり、契約後に即日でキャッシングを利用できます。

勤務先が営業していないとキャッシング審査が進まない場合もある

消費者金融・銀行・クレジットカード会社は、いずれも審査の際に在籍確認を行います。

最近では電話による在籍確認を行わないとする先も増えています。しかし必ずしも勤務先への電話が実施されないわけではありません。審査上必要とされると実施されるケースもあります。

この場合、勤務先と連絡が取れない場合には審査が一旦保留となる可能性があります。書類によるものでも、電話によるものでも在籍確認は審査上重要なステップです。

考えようですが、確実な即日キャッシングを望んでいる時には、「電話による在籍確認が行われる」つもりで、勤務先の対応時間帯を考慮した申込を心がけましょう。

キャッシングを上手く活用する方法

ここからは、キャッシングで借入するに際して、上手に活用するためのコツなどを見てみましょう。

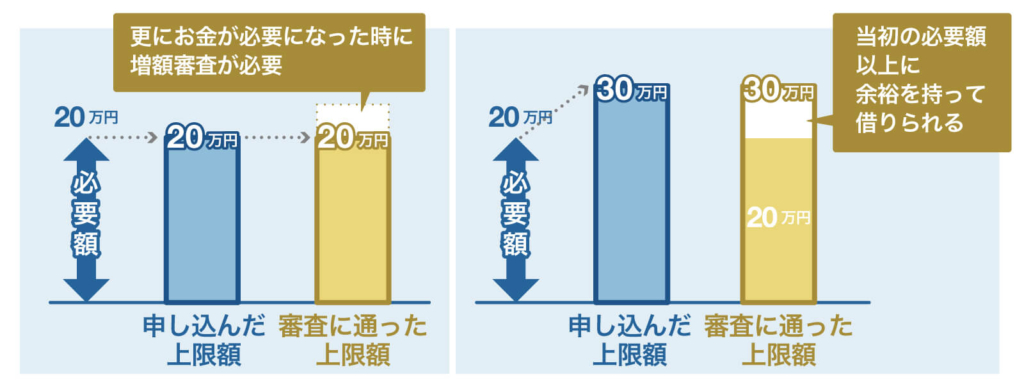

キャッシング枠は余裕を持って設定する

クレジットカードを含むカードローン全般に言えることですが、キャッシング枠の上限は目先の必要額よりも少し多めに設定しておくと、いざという時に便利に活用できます。※必要以上の借入や利用は控えましょう

20万円必要な時に20万円の枠で申し込むと、後で追加で1万円必要になった、というような時にまた一から申し込みしたり、増額の申請をして審査をパスする必要があります。

そのような時に再度、申し込みしたからといってその通りの枠で契約できるとは限りません。他の残債がない最初の申し込み時の方が審査に通りやすいはずですので、最初の段階で余裕をもって申し込みしましょう。(申し込んだ額を全て借りる必要はありません)

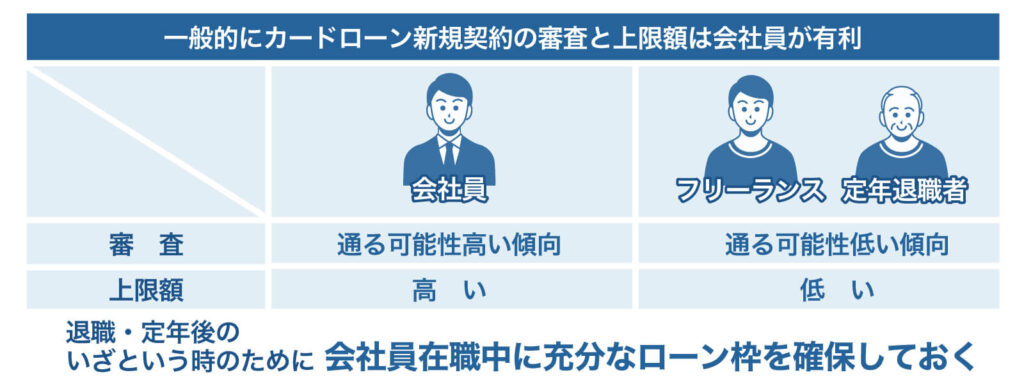

いざという時に備えてあらかじめカードローンの枠を確保しておく

余裕をもってキャシング枠を設定するのと同じことになりますが、急に現金が必要になってから慌ててキャッシングの申し込みをしても審査に時間がかかったり、必要な額が借りられないことがあります。

そこで今すぐキャッシングを利用する予定がない、という方でも万が一に備えてあらかじめ申し込んでおくことをおすすめします。

同じキャッシング(カードローン)でも会社員と年金生活者では、審査の通りやすさや上限額がまるで違います。

会社に在籍している間に確保したキャッシング枠は退職したからといって減額されることは無いので、退職してから申し込むよりもサラリーマンの間に申し込む方が断然有利です。

(カードローンだけでなくクレジットカードにも同じことが言えます)

定年退職前だけでなく、転職やフリーランスに転進を考えている方は、在籍中に「少し多すぎるかな」というくらいに枠を確保してきましょう。ただし、必要以上の借入や利用は避けましょう。

無利息キャッシングの盲点とは?

消費者金融や一部の銀行カードローン・クレジットカードのキャッシングでは、初回限定で無利息期間のサービスを設けていることがあります。

大抵は30日間程度の期間限定ですが、これを例えば「5つの消費者金融を乗り継ぐことで実質150日間無利息でお金を借りることができるのではないか」というのは誰しも考えたことがあるのではないでしょうか。

結論から言うと、うまく乗り継ぐことで無利息期間を長く継続し金利を大幅に節約することは不可能ではありません。しかし、この「うまく乗り継ぐ」という点で失敗することがあるようです。

①審査で満額借りられるとは限らない

キャッシングの審査基準は、取扱金融機関で異なります。

1つ目の消費者金融で50万円を無利息で借りることができたとしても、無利息期間中に2つ目の消費者金融に申し込んだところ、無利息で借りられる金額が30万円かもしれません。

そうなると結局20万円は利息を支払わなければならないことになります。

②融資の切れ間に利息が発生する

少しでも無利息期間を長くしたいと30日ギリギリまで粘ってから次の消費者金融を申し込んだところ、審査に時間がかかってしまい実際に融資を受けられるまで1週間空いてしまい、「1週間分の利息を支払わなければならなくなった」という事例です。

次の無利息期間のキャッシングに乗り換えられなければ、画に描いた餅になってしまうリスクがあることは忘れてはいけません。

③審査に悪影響が出る可能性

無利息期間中の借金を返すために次の金融機関に申し込みをした場合、2つ目の金融機関の審査では「無利息期間中の借金が残った状態」で審査されることになります。

金額によっては総量規制に触れてしまう可能性があり、後になればなるほど「複数の金融機関を渡り歩いて借金を返すための借金を繰り返している」という状況になります。

本人は財テクのつもりであっても、貸す側からすれば返済のアテがなく借金を転がしているように見えてしまいますから、審査に悪影響が出る可能性があります。

<結論>「借金を返すための借金」という状態が長く続くのであれば、分割返済を検討すべき

仮にうまく乗り継ぐことによって150日間無利息でキャッシングすることができたとしても、その期間内に返済できなければ結局利息を支払わなければならず、単に返済を先送りしたに過ぎません。

返済の先送りは、返すアテがあれば有効ですが、そうでない場合、無利息期間が経過すると、利息を含めて返済していかなければいけません。

無利息期間内に何らかの収入を得て返済できるのであれば、無利息期間の活用は利息の節約として大変有効ですが、そうでない場合は少しでも早い段階から利息を含めた分割返済を心がけるようにしましょう。

キャッシングが上手な人・失敗する人の違いとは?

キャッシングは急なアクシデントの出費に対応したり、自分の収入以上の経済活動ができるようになるなど、うまく使えば生活が便利になる仕組みです。

また、無利息期間などのサービスもあり、キャッシングをしたからといって必ずしも返済に苦しむことになるわけではありません。

来月、大きな収入があるからそれまでの間だけ無利息期間を利用してキャッシングし、来月になったら速やかに返済する、というのが理想的なキャッシングの使い方です。

もちろん、現実はこんなに理想通りに行くわけではありませんが、せっかくの無利息期間があっても、ただ時間稼ぎをしただけでは結局無利息期間が終わってから返済に苦しむことになってしまいます。

30日の無利息期間の間に収入を増やす努力をしたり、必要のないサブスクを解約したり、ライフスタイルを見直して支出を減らすなど、せっかく稼いだ時間を無駄にしないようにしましょう。

即日キャッシングをしない方がいい人の特徴

お金に困っている場面では「即日キャッシング」という言葉に惹かれがちです。

しかし状況次第では即日キャッシングでは問題が全く解決しない場面も多いはずです。

ここでは即日キャッシングに頼るべきではない2つのシーンを挙げてみました。

多重債務ならおまとめローンで一本化する

月末までに返済のためのお金を用意できない、あるいは手持ちのお金を返済で支払ってしまって生活費が残っていない。これを何とかするためにキャッシングを申し込む…

このような状態の方が、借金を返すために借金を重ねている、多重債務状態の方です。

一方、銀行に住宅ローンの支払いをしながらクレジットカードを使い「月末に現金が不足した場合は消費者金融のカードローンで調整する」というような使い分けをすることは珍しいことではありません。

こうしてライフスタイルのシーンごとにうまく使い分けができているのは、むしろ良い例と言えます。

問題は「借金を返す度に新規で借金を申し込む」という状態がずるずると続いてしまうことです。どこかで清算をしない限り、利息がどんどん膨らんでしまっていずれは破綻します。

そうなってしまうと最終的には自己破産!ということになるので、その前に手を打ちましょう。

有効的な手段が「今抱えている全ての借金やローンを、1つのローンに借り換えて一括で支払う」というものです。

借金やローンを借り換えでまとめる

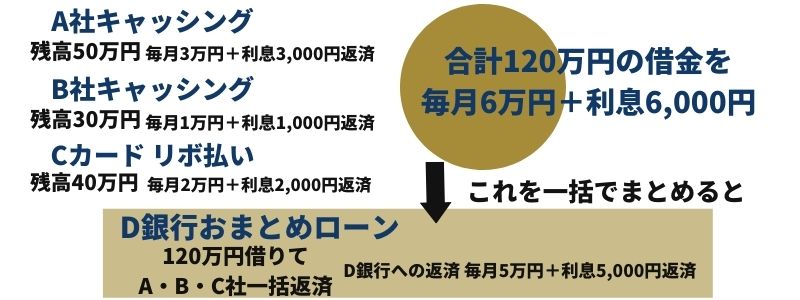

「借り換えローン」「一本化ローン」など様々な呼び方をされていますが、今借りている借入を一つにまとめるローンは「おまとめローン」と呼ばれる商品です。

各借入先に個別に返済金を支払っていると、手間がかかりますし返済額の総額が大きい割になかなか元金が減りません。これを、どこかの金融機関で一旦全額分を借りて全て返済した後、その全額分を1つのローンとして毎月返済していくことになります。

キャッシングの返済だけでなく、クレジットカードのリボ払いや各種ローンなどもまとめることも可能です。特にリボ払いは金利が高いのでぜひまとめるべきでしょう。

こうすることで毎月の返済額を11,000円減額することができました。これがおまとめローンによる返済イメージです。

各金融機関の他、消費者金融でもこの、おまとめローンのサービスを提供していますので、既に複数社からの借り入れがあり、毎月の返済が苦しい、という方は、新たなキャッシングを申し込むよりも、おまとめローンによるおまとめを検討するようにしましょう。

生活保護を受けなければいけないほど困窮しているケース

資金繰りに行き詰って生活にもままならなくなった場合、キャッシングをしても返済不能に陥った場合などは、自己破産等の債務整理、そして生活保護などの福祉施策を利用しての生活の再建をする必要がでてきます。

中でも生活保護を受けるということは現に収入(現金)がないわけですから、すでに借金を抱えていたり、キャッシングして何とかしのごう、という状態の方が多いと思います。

しかし生活保護を受けるほど困窮している場面では、キャッシングは絶対に避けるべき選択肢です。その理由を説明します。

① 生活保護中に借金をしたり、生活保護費で借金を返済することは認められていない

生活保護を受けているということは、生活の維持に必要最低限なお金は確保されているので、それ以上に借金をするということは、生活に必要ない支出をすることになります。これは消費者金融のカードローンからクレジットカードのキャッシングまで全て同じです。

生活保護受給中の借入については、厳密には禁止する法律はありませんが、認める法律もありません。加えて国は間接的に生活保護受給者の借金を認めていません。厚生労働省は以下のように「生活保護費からの住宅ローンの返済」を禁じています。

Q:住宅ローンがありますが、生活保護を受給することはできますか。

引用先:厚生労働省:「生活保護制度」に関するQ&A 404

A:住宅ローンがあるために保護を受給できないことはありません。ただし、保護費から住宅ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨から、原則として認められません。

これは住宅ローンについての見解ですが、他の借金についても同様であると考えておく必要があります。

もし生活保護受給中に借金をするとどうなるかというと、借金の分だけ収入があったとみなされ、生活保護費が減額されます。

つまり「来月の生活保護費で返済しようと思ってお金を借りたのに、その保護費が支給されなくなってしまう」ということです。

単純に借金がまるまる残ったまま、借りた額と同じ額だけ損することになるので絶対にやってはいけません。

また、減額だけでは済まずに、保護の廃止や既に支給された保護費の返還を求められることもあります。

既に支給された保護費とは現金で振り込まれた生活費だけでなく、生活保護費で支払われた医療費なども含みますから、生活保護を受けながら借金すると、利息を抜いても借りた額の二倍の金額を返済しなければならないことになってしまいます。

さらに生活保護費が不正受給と判断されると、保護費の返還だけでなく、罰則を受けることもあります。

生活保護法 第85条

引用先:e-Gov法令検索

不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者は、三年以下の懲役又は百万円以下の罰金に処する。

② 生活保護申請前の借金を整理する必要がある

生活保護を受給しているということは、最低生活分の収入しかないので、基本的に貸主からの請求は止まります。生活保護費が差し押さえられることもありません。

相手が生活保護だとわかっている(支払い能力がないのが明らかである)にも関わらずしつこく催促を続けると、貸主側の違法行為が問われる可能性もあります。

これはローンやキャッシングなどの借金の他に、税金や公共料金の滞納がある場合も同じです。

だからといって放っておいてもいいわけではありません。

請求が止まるだけで借金自体がチャラになるわけではありませんので、止まっている間にも利息や延滞金がどんどん膨らんでしまいます。

せっかく生活保護を受けて生計を立て直したのに、生活保護から自立した途端に過去の借金の利息が押し寄せてきて再び破綻してしまっては意味がありません。

シーン別のキャッシング活用法

これまで紹介した3つのキャッング方法について、具体的にどのような生活上のシーンにおいて使い分けすればよいかを説明していきます。

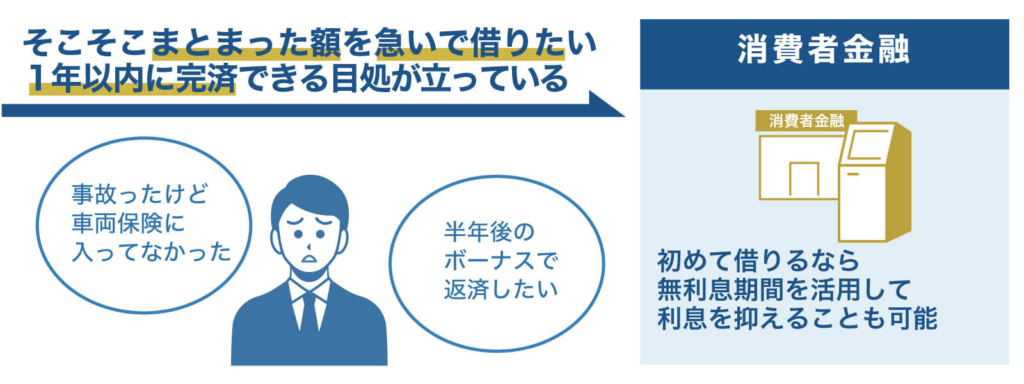

数か月程度で支払い完了見込みなら消費者金融を利用する

消費者金融の特徴・魅力といえば最短で即日という融資のスピードと、クレジットカードよりもそこそこまとまった額を一度にキャッシングできること、そして、無利息期間がついていることが多い、ということです。

「月末の支払いが数万円だけ足りない」というように少額を繰り返しキャッシングするようなシーンではあまり向いていません。

支払日までに猶予があれば即日融資を焦る必要はありませんし、数万円程度であれば1か月の利息もそれほど負担になりません。

例えば、「半年後に退職して退職金が入ってくる予定だが、退職前から次の仕事のためにどうしてもすぐに抑えておきたい物件がある」「急なアクシデントで大きな出費が必要になったので、ボーナスを前借りするような形でお金を工面したい」といった場合です。

また、ブラックリストに載っていると銀行やクレジットカードの審査はかなり厳しくなるので、審査に融通が利きやすい中小の消費者金融が選択肢になってきます。

日常生活費の工面ならクレジットカードを活用する

クレジットカートのキャッシング機能の特徴は、最初の申し込み時点からキャッシング枠を設定しておけば、いつでも利用できるということ。そして普段はクレジットカードとして使える、という利便性です。

また、キャッシングと違ってクレジット決済は翌月一括払いかボーナス払いにしておけば利息や手数料がかかりません。

分割払いであっても、例えば家電量販店の会員カードを兼ねたクレジットカードであれば手数料がかからない場合もあります。

日常の買い物で使う程度の額が足りないという程度であれば、いちいちキャッシングをして利息を支払うよりもクレジット払いを使う方がポイントも貯まるのでメリットが大きいです。

キャッシング機能を使うのは税金など現金払いしかできないものを支払う場合や、給料日前に口座の引き落としがあって残高が足りない、というような場合が適しています。

クレジットカードの大きな特徴として、海外でも現地通貨でキャッシングできるという点があります。

言葉も通じず、頼れる方もいない海外で財布を盗まれてしまってもクレジットカードさえあれば何とかすることができます。

(クレジットカードごと盗まれてしまったらどうしようもありませんが)

付帯サービスで海外旅行保険などがついていることも多いので、海外に行く機会が多い方は、ぜひキャッシング機能付きのクレジットカードを1枚は用意しておきましょう。

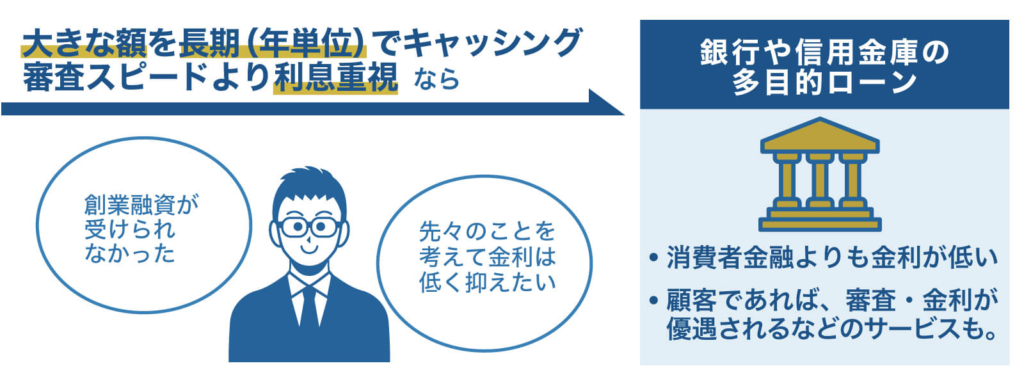

銀行や信用金庫ではライフスタイルに応じた長期の目的別ローンと多目的のキャッシングと併用する

-1024x768.jpg)

最後に、銀行や信用金庫などの金融機関を利用したキャッシングについてです。

銀行や信金でのキャッシングの特徴は

- 審査が厳しくなりがち

- 時間がかかる

- 一度にキャッシシングできる限度額が高い

- 他のキャッシングに比べて利息が安い

という点です。

また前述の通り、金融機関は自社の顧客に対しては審査を通りやすくしたり、金利を安くするなどのサービスが手厚くなるので、大きな額を年単位の長いスパンでキャッシングする時に向いていると言えます。

金利が低いため返済期間が長くなっても消費者金融ほど利息は膨らみません。

メインバンクとして使っている口座がある金融機関や、既に住宅ローンなどを借りている金融機関があれば、そこに相談してみると良いでしょう。

住宅ローンなどの目的別ローンは金利が低く使い道が決まっています。

それに対し使い道が自由なキャッシングは多目的ローンとも言われます。2つのローンを併用するのであれば、これらの商品が充実している銀行や信用金庫などの金融機関がおすすめです。

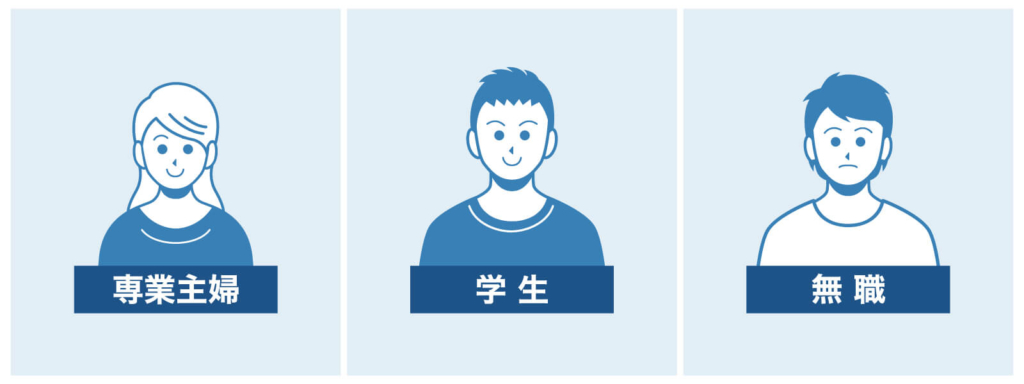

主婦や学生、無職でもキャッシングは可能?

専業主婦(主夫)や学生、無職でもキャッシングできるかを知るために、銀行カードローンを含めたカードローンの貸付条件を調査しました。

| プロミス | 現在お仕事をされている場合、主婦や学生の方も、 審査のうえご契約いただけます。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。 |

| アコム | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| アイフル | 満20歳から69歳までの方で、お仕事されている方でしたらどなたでもお申込みいただけます。 |

| レイク | 満20歳以上70歳以下の方で安定した収入のある方(パート・アルバイトで収入のある方も可)は、ご利用いただけます。 |

| SMBCモビット | 20歳以上74歳以下の安定した定期収入のある方。 アルバイト、パート、の方も利用可能です。 |

| 三菱UFJ銀行バンクイック | 満20歳以上65歳未満の安定した収入のある方 |

| 楽天銀行スーパーローン | 毎月安定した定期収入がある方 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 (※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 当行が認めた場合は不要です |

| ORIX MONEY | 年齢満20歳以上69歳までで毎月定期収入がある方。 |

基本的に、貸金業者でも銀行でも、「安定した収入」を重要視していることが分かります。

これは、カードローンを提供する銀行や消費者金融が、利用者が返済不能に陥る「貸し倒れ」のリスクを回避しようとするためです。

【貸し倒れとは】

貸金業者や銀行が、もう回収できないと判断した貸付金のこと

貸し倒れが発生すると、貸し付けた元金の分だけ銀行や貸金業者の損失になる可能性があります。

そのような貸し倒れリスクを銀行や消費者金融が負わないために、収入がない人には原則として融資が行われません。

貸し倒れになる原因としては「利用者の収入が激減してしまって返済ができない」ことなどが考えられるでしょう。

貸し倒れにならないように返済能力があることを求められるため、単なる無職の人は原則として借り入れすることはできません。

専業主婦(主夫)は銀行カードローンを利用可能

一部の銀行カードローンは、専業主婦の方に対して貸付を行っています。本人に収入がなくても、配偶者に収入があれば利用を検討できます。

銀行カードローンは即日キャッシングには対応していませんが、手続きがスムーズに進めば最短翌日から融資を受けられる場合があります。

一方、大手消費者金融は、本人に収入がある主婦にのみ貸付を行っています。専業主婦の方は消費者金融を利用できません。

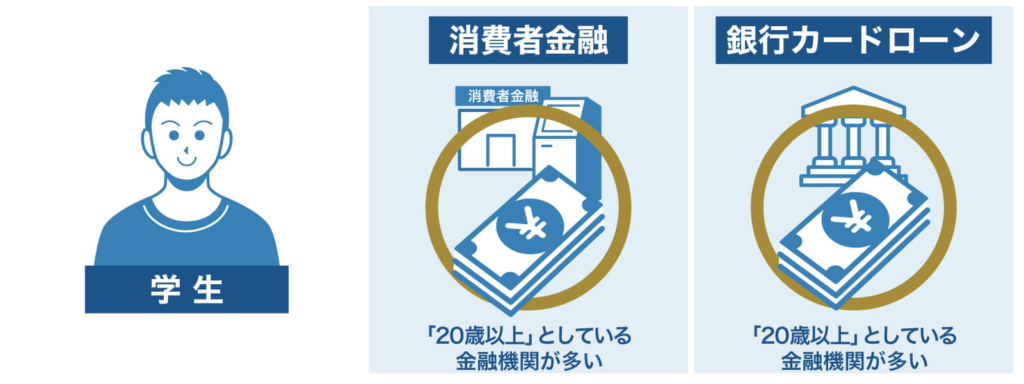

学生でもアルバイトで収入があれば借入可能

本人にアルバイト収入がある学生の方は、消費者金融と銀行カードローンのどちらも申込可能です。

ただし、融資を受けられる年齢を「満20歳以上」としている金融機関が多いため、18歳・19歳の学生さんが即日キャッシングを受けるのは難しいのが現状です。

無職の状態でキャッシングはできない

貸金業法により収入がない顧客への貸付は禁じられているため、無職の時にキャッシングをする事はできません。

「年収証明書の提出を受けられないなど当該個人顧客の年収を把握できないときは、当該個人顧客の返済能力を確認できないことから、法第13条の2第1項により貸付けの契約(極度方式貸付けに係る契約を含む。)を締結できないことに留意する必要がある。」

引用元:貸金業者向けの総合的な監督指針:金融庁 (fsa.go.jp)

キャッシングを利用するための基本条件は、「本人に安定した収入があること」だということを覚えておきましょう。無職でも借入可能としている業者は違法業者である可能性が高いため、注意が必要です。

キャッシングに頼らないおすすめの方法

キャッシングに頼らないおすすめの方法もご紹介します。

預貯金がなくても必要な時に必要な額を引き出せるキャッシングはとても便利なサービスですが、利息を支払うという大きなデメリットがあります。下記のような場合であれば、キッャシングせずに済む方法がないか、一度調べてみることをおすすめします。

①住居費や教育費などの一時的な負担は公的機関を活用できる

- 会社が倒産してしまい社宅を追い出されてすぐに住居を確保しないといけない

- 下水道が通ったので下水道接続工事をしないといけないが工事費が足りない

- 子供が進学するが、制服代や教科書代が足りない

生活の中で遭遇するこういった一時的な負担については、行政や公的機関に相談してみることで、キャッシングせずに済む場合があります。

例えば最初の例であれば、自治体が緊急の避難所として借り上げているビジネスホテルを借り住まいにしつつ、家賃の安い公営住宅への入居を申し込んだり、次の住居が見つかるまでの間、緊急的な家賃を補助してもらえる、というようなことがあります。

また、自治体によっては水道局が低金利のローンを紹介したり、補助金が出ることがあるので、子供の進学費用についても、社会福祉協議会などで教育費を借りることができます。

補助金などが使えれば自己負担が少なくなりますし、公的機関を通した借入であれば、民間のキャッシングよりもずっと金利が安くなります。

②後払いにできるもの

税金や水道料金、社会保障費などの公共料金がどうしても期日までに支払えない場合は、役所の担当課に連絡して、期限の延期や分割払いなどができないか相談してみましょう。

同じく民間であっても、家賃ならば管理会社、クレジット払いならカード会社に相談してみましょう。

過去にも滞納を繰り返しているような方でない限り、ある程度は融通を効かせてもらえるはずです(その分、延滞金や手数料が上乗せされることはありますがそれは仕方がないでしょう)。

一番やってはいけないのは、期日までに支払えないことがわかっているのに放置してしまうことです。

これでは「支払う意思がない」とみなされてしまい、電気や水道なら止められてしまったり、優先的に取り立ての対象になったりします。例え後払いにしてもらえる可能性が低くても、まずは連絡を入れて事情を説明し、支払う意思があることをきちんと伝えましょう。

③医療費や介護費

病気やケガで医療費が急に必要になった場合、まずは役所の健康保険の窓口に行って「自己負担限度額適用の認定」を受けましょう。

毎月の医療費(病院の窓口で支払うお金)の支払い上限を、1つの病院につき合計で○○円まで、と決めることができ、それを超えた分については一切自己負担がありません。

特に緊急手術で入院が長期間に及ぶ場合などは、健康保険を使って3割の自己負担でも額が大きくなるので、ソーシャルワーカーのいる病院ならば病院から手続きの案内をされる場合があります。

上限額は世帯の所得によって決まりますが、低所得の高齢者であれば、1か月間入院しても15,000円~24000円程度に医療費を抑えられます。

※差額ベッド代や食費を除きます。また認定受ける前に支払った分については後日払い戻しされることになります

医療機関によっては限度額適用認定証の提示不要です

医療機関でオンライン資格確認システム(マイナ受付)が導入されている場合は、マイナンバーカードまたは健康保険証の提示のみでOKになっており、従来提示していた限度額適用認定証の提出は不要です。

参考:大阪市|「マイナ受付」ができる医療機関ではマイナンバーカード又は健康保険証があれば限度額適用認定証等の提示が不要です

④生命保険や個人年金からの借り入れ

特殊なキャッシングの方法として、毎月積み立てている生命保険や個人年金保険からの借り入れをご紹介します。

生命保険の中でも貯蓄型と呼ばれるものや、医療保険付きの個人年金の積み立てなどは、保険会社に保険料を預けて、利子を上乗せしてもらい、満期になったら受け取るといいうものです。

銀行に預ける定期預金や定額預金の代わりに、入院給付などのサービスがついた保険会社に預金するようなものなのですが、この支払済の預金額と、その時点での利子や配当金を担保として保険会社からキャッシングをすることができます。

満期までに返済できなければ、預けた保険料と相殺されますが、通常のキャッシングよりも金利が非常に低く毎月の返済に悩まされることもありません。

余裕ができた時に返済すれば保険を解約せずに済みますので、貯蓄型の保険や個人年金の積み立てをしている方が、一時的に現金が不足した場合は消費者金融や金融機関でキャッシングをするよりも利用しやすいでしょう。

即日キャッシングを借りる前に知りたい注意点

最短即日で手続きが完了し、アプリや振込を駆使することで周囲にもバレずに借りられる「即日キャッシング」。

非常に便利なサービスですが、即日でキャッシングを受ける場合は以下のような注意点があることを事前に把握しておきましょう。

即日融資を受けられる時間帯は決まっている

大手の消費者金融では「24時間いつでもWEB申込可能」というのが今や常識です。

ただ、気を付けなければいけないのは、「24時間申込OK=24時間いつでも即日融資が受けられる」というわけではないということです。

前述の通り、消費者金融ごとに申込可能時間とは別に審査対応時間が定められており、この審査対応時間内に審査と契約を完了していないと即日融資を受けることができません。

たとえば「プロミス」では、WEBからの申込であれば24時間365日いつでも申し込みできます。一方、審査業務自体は9:00~21:00までとなっています。

21時ぎりぎりで申し込んでもすぐに審査は完了しないので、即日融資を受けたいならもっと早く申し込んでおかないといけません。

プロミスは「最短3分融資」に対応していますが、あくまで最短の審査時間なのでもっとかかる場合もあります。

即日融資を希望するなら、遅くとも18:00頃までには申し込みを完了させておきたいところです。

申し込む前に返済計画を立てておく

消費者金融に限った話ではありませんが、キャッシングの返済計画については申し込む前によく検討しておきましょう。

もともと借入限度額が低い消費者金融のキャッシングは借りたお金を細かく分割して返済していくため、少額融資であれば毎月数千円くらいの出費で済みます。

一方、借入額が100万円を超えてくると返済額が2万円を超えるようになり、しっかり収支を計算しておかないと返済が大変になるかもしれません。

【100万円借りた場合の返済額の例】

プロミスでは月26,000円の返済が必要

万が一返済が遅れたり返済ができなかったりすると異動情報として記録に残り、今後のローン審査に悪影響があります。

住宅ローンやマイカーローンの審査を通過できなくなると、人生設計が台無しになる恐れもあります。

消費者金融の公式サイトでは「返済シミュレーション」を利用して毎月の返済額を確認できますから、事前に試してみて「毎月確実に返済できそうか」を確かめてから申し込みましょう。

《レイク注釈》

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用。

貸付条件

ご融資額 :1万円~500万円

貸付利率(実質年率): 4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

遅延損害金(年率): 20.0%

ご返済方式 :残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

担保・保証人: 不要

商号・名称:新生フィナンシャル株式会社

貸金業者の登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号