お金がない時の乗り切り方7選!アプリ含めて金欠でやばいときの対処法教えます

【PR】本ページはプロモーションが含まれています。

「お金に困って食べ物が買えない」「家賃が支払えなくて部屋を追い出されそう…。」など、お金に関する悩みを抱えている人は多くいます。

お金がない時は単純に収入を増やせばなんとかなる訳ですが、実際にはそう簡単にはいきません。

この記事は、そんな 「お金がない時の乗り切り方」を7つご紹介します。

記事の最後では、どうしてもお金に困った人の為の相談先もお伝えしていますので、いざという時の参考にして頂ければと思います。

お金がない時の7つの対処法を紹介

まずはじめに、「所持金がほとんどない」「食べ物を買うお金もない」といった緊急事態に陥っている場合の対処法からお伝えします。

このような場合、「本業でがんばってじっくり収入を上げる」といったことは二の次で、まずは「すぐにでもお金を手に入れる」ことが必要になってきます。

【緊急時に使える7つの方法】

1.カードローンや即金アプリを利用する

2.クレジットカードで出費を先送りする

3.メルカリで家にある物を売りまくる

4.副収入をとことん増やす!

5.あらゆる支払いを延長する

6.食費を徹底的に節約する

7.公的機関の支援を利用する

上記は、 お金がない緊急時に使える7つの方法です。お金がなくてやばい人は是非参考にしてみてください。

1.カードローンや即金アプリを利用してしのぐ

すぐにお金を手に入れる方法として最も手軽で早いのが「お金を借りる」ことです。

カードローンと聞くと借金のイメージが大きく、あまり良い印象を持たない人が多いと思いますが、今のカードローンはお金借りるアプリで 申込から借入までが最短3分の業者もあるので、「お金がない..どうしよう…。」と悩んでいる間に借入ができてしまします。

また、消費者金融のカードローンであれば無利息サービスがありますので、30日以内など一時的にお金を借りたい場合、 銀行や国の融資制度から借りるよりも利息が安くなります(30日間以内なら1円も利息が発生しません)。

また、カードローン(特に消費者金融)はプライバシー保護を徹底しており、借入れした事実が他に漏れることはありません。

大手消費者金融のほとんどは銀行のグループ会社や子会社になっているため、安心・安全にお金を借りることができるのも嬉しい点です。

カードローンならパートやアルバイトでも審査に十分通ります

お金がない時にカードローンに申し込しても審査に通らないかもしれない。そんなことを思う人がいるかもしれませんが、カードローンの審査は安定収入さえあれば、誰でも審査に通る可能性があります。

安定収入は正社員ではない、パートやアルバイトでも問題ありません。要するに毎月決まった金額の給料(収入)が入ってくる見込みがあれば、安定収入があると言えるのです。

そのため、アルバイトで月6万円の収入の人でも申込みは可能です。消費者金融の場合総量規制がありますので、年収の3分の1までしか借入ができないことになっています。

アルバイトの総支給(手取りではありません)が毎月約6万円であれば、60,000×12=72万円(年収)となり、72万円の3分の1の24万円まで借りることができます(限度額は審査次第になります)。

お金がない時にとりあえずの生活費として、カードローンから「無利息(無利子)」でお金を借りる方法がまずはおすすめと言えるでしょう。無利子で一旦お金を借り、その後じっくりと対策や手段を考えることが合理的です。

無利息でお金を借りれるおすすめカードローン

| カードローン名 | レイク |

| 金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短15秒* |

| 融資時間 | Webで最短25分* |

* 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクは申し込み後最短15秒で審査結果が表示されるため、急ぎで借入れしたい人にはおすすめのカードローンと言えます。

カードローンの中で最も無利息期間が長く、初めてWebでの契約で50万円未満なら60日間は利息0円、契約額50万円以上なら365日間は利息0円となり、契約額によっていずれかの無利息期間が適用されます。

一度全額完済後に再度借入した場合でも、契約日の翌日から365日間は無利息が適用されるので使い勝手はかなり良いカードローンです。

365日以内の利用であれば、銀行や公的融資よりも支払う利息は少ないため、他社借入の見直しなど金利重視の方には特におすすめです。

カードレス対応で郵送物なしや電話による在籍確認なし※、アプリの機能も充実しているので満足度の高いカードローンと言えます。

※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| ご利用対象 | 満20歳~70歳 安定した収入のある方 (パート・アルバイトで収入のある方も可) |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| ご返済期間・回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 必要書類 | 運転免許証等 収入証明 (契約額に応じて新生フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

| カードローン名 | プロミス |

| 金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短3分* |

| 融資時間 | 最短3分* |

プロミスは 申込から最短3分で借入が可能となっています(*お申込み時間や審査によりご希望に添えない場合がございます。)。初めてのお申込みでメールアドレスとWEB利用明細の登録をすれば、借入日の翌日から30日間無利息サービスとなります。WEB完結で「カード不要」を選択すれば自宅に郵送物なしで借りれるため、同居の家族や配偶者に内緒で借入ができます。

プロミス公式アプリ「アプリローン」であれば、カード不要でスマホを使って借入・返済をすることができ非常に便利です。

| カードローン名 | アコム |

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

アコムは消費者金融最大手のカードローンです。アコムも初めて契約の方なら契約日の翌日から 30日間金利0円(無利息)でお金を借りることができます。

アコムは全国に自動契約機が設置してありますので何かと便利です。webから申込後、審査通過の連絡が来てから自動契約機で契約すれば郵送物なしでその場で借入することができます。

三菱UFJフィナンシャル・グループなので安心・安全に利用できるのが大きなポイントです。

*過去にアコムを使った事がある方は金利0円が適応にならないため、別の消費者金融から申し込みするのがおすすめです。また、一度利用された方でアコムを利用したい方は公式ページから増額審査をするのがおすすめです。

| カードローン名 | SMBCモビット |

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短15分* |

| 融資時間 | 最短15分* |

SMBCモビットは原則電話連絡・郵送物一切なしでお金を借りることができます。借入れする時に一番不安に思うことは「誰かに知られたりしないか?」だと思います。

SMBCモビットのweb完結なら誰にも知られずに借りれるため、絶対に内緒で借りたい人におすすめです。但し、SMBCモビットは 無利息サービスがありませんので無利息希望の人は別のカードローンへ申込するようにしましょう。

| カードローン名 | アイフル |

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 審査時間 | 最短18分* |

| 融資時間 | 最短18分* |

アイフルはWEB申込なら最短18分での融資が可能です(*お申込時間や審査によりご希望に添えない場合がございます)。また、アイフルは原則 会社・自宅へ電話での在籍確認を取らないため、特に勤務先の在籍確認の電話が不安な人はアイフルがおすすめです。

アイフルも自宅への郵送物なしで借入ができ、新規契約なら契約日の翌日から30日間無利息となります。アイフルも専用アプリから申込、借入が可能です。

| 金利(実質年率) | 優遇適用後金利 0.9%~17.9%(実質年率) 基準金利 3.9%~17.9%(実質年率)*1 |

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短即日*2 |

| 融資時間 | 最短即日*2 |

ドコモが貸付するdスマホローンは、ドコモ利用者は対象のドコモサービスの利用状況に応じて最大年率3.0%の金利優遇が受けられるローンになっています(*1)。

ドコモの回線契約に基づく優遇金利年率-1.0%、dカード GOLD U、GOLD、PLATINUM契約に基づく優遇金利年率-1.5%、d払い残高からのお支払いありに基づく優遇金利(*3)が年率-0.5%となっており全部の優遇金利を受けた場合、基準金利から年率3.0%差し引いた金利(年率0.9%~17.9% *1)で借りることが可能です。

原則自宅へ郵送物なしで借りられるので家族に内緒で利用したい人にもおすすめです。ドコモ回線を利用していなくてもdアカウントをもっていれば申し込みができます。

注意事項

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 即日審査:年末年始を除く。17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。即日融資:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 d払い残高からの支払いが対象となります。電話料金合算払いからのお支払い、dカードを含むクレジットカードからのお支払い、dポイント利用は対象外です。ただし、d払い残高からのお支払いとdポイント利用を併用いただいた場合は対象となります。

即日アプリでお金を稼ぐ方法

カードローンは最短30分でお金を借りれるのが特徴ですが、「やっぱり借金はしたくない..。」と考える人には、 即金アプリを使って即日お金を受取ることも可能です。

即金アプリとは、主にブランド物や洋服、ゲームなどの買取をしてくれるアプリで、わざわざ店舗に行く必要は無くアプリ内で金額の査定結果がわかります。

平日の14時までに振込手続きをすることで即日お金を受取ることができますので、お金がない時の強い味方になるアプリです。

CASH(キャッシュ)なら当日お金を受取れる

CASHは2017年にできた即時買取アプリです。操作は非常に簡単で、買い取り希望のブランドやカテゴリー、商品の状態を入力してスマホで撮影するだけです。

撮影完了後はアプリが自動で査定を行ってくれるので、提示された価格で問題なければ手数料の250円が差し引かれて銀行振込か、コンビニで受取りができます。

CASHなら平日14時までに振込手続きを完了することで 即日(当日)に現金を受け取ることが可能となっています。注意点としてCASHの査定額は2万円が上限になっていますので、2万円を超える金額で査定希望の場合はCASHはおすすめできません。

2.お金がない時はクレジットカードで出費を先送りする

クレジットカードを持っている場合、手持ちの現金がなくても食料品などの支払いが可能です。また、意外に知られていませんが、定期券や新幹線チケット以外でも、クレジットカードを利用して近距離の切符も購入できます。

「食べ物を買うお金もないし、バイトにいく交通費もない」といった状態なら、 クレジットカードを活用して急場をしのぎましょう。

ちなみに、クレジットカードには締め日と支払い日があり、実際にカードを利用してから引き落とされる日までには、最長で55日前後の期間があります。

「いまはお金がないけど来月には給料が入ってくる」といった場合には、クレジットカードを活用してみましょう。

代表的なクレジットカード/締め日と支払日

| クレジットカード | 締め日と支払日 | 締め日から支払日まで最大日数 |

|---|---|---|

| 三井住友カード | ・15日締め/翌月10日払い ・末締め/翌月26日払い | 約25日間 |

| JCB | 15日締め/翌月10日払い | 約25日間 |

| ダイナース | 15日締め/翌月10日払い | 約25日間 |

| セゾンカード | 10日締め/翌月4日払い | 約25日間 |

| 楽天カード | 末締め/翌月27日払い | 約27日間 |

| イオンカード | 10日締め/翌月2日払い | 約23日間 |

| ジャックス | 末締め/翌月27日払い | 約27日間 |

筆者のお金がない時の乗り切り方!携帯のキャリア決済でチャージ

ちなみに、筆者も過去にお金がなくて生活ができなかった時期がありましたが、そんな時に活用していたのが、 「携帯キャリア決済からプリペイドカードにチャージする」方法です。

筆者が利用していたのはauの携帯電話でしたので、auPAYのプリペイドカードにキャリア決済からチャージし、コンビニなどで食料品を購入していました。

キャリア決済の支払いは、後日携帯電話の支払いと同時に済ませれば良いので、お金がない緊急事態を乗り切るには最適な方法でした。

【参考】

【au PAY プリペイドカード】auかんたん決済でチャージしたい

3.メルカリで家にある物を売りまくる

不要品があるなら、メルカリで売って現金化する方法もあります。

ただし、売上金を振り込んでもらう場合、申請日当日の振り込みは無理ですので、 入金まで一定期間待つ必要が出てきます。

そのため、「今日、食べ物を買うお金がない」という場合など、急ぎのお金が必要なら、売上金をポイントに変えてメルペイで買い物する方法をおすすめします。

ポイントからの購入なら、手数料もかからずお得です。

【参考】

メルカリガイド|出品について

筆者のお金がない時の乗り切り方!値段にこだわらず300円で売る!

筆者も、メルカリでお金がない状態を乗り切った経験があります。

メルカリの場合、オークションとは違って「いいものを安値で出す」のがコツです。早ければ出品して10分以内に売れますので、売却日当日に発送すれば2~3日以内にはメルペイに反映させることも可能です。

筆者の場合、高価な商品を出品するのではなく、通常であれば1,000円前後で取り引きされるものを、 300円で出品することを続けました。300円の利益でも10品販売できれば3,000円がゲットできます。

お金に困っているときは「金額」よりも「スピード重視」で売値を決めるようにしましょう。

4.お金がない時は副収入をとことん増やす!

「普段会社勤めをしている」、または「専業主婦をしている」場合、本業以外で副収入を得る事も検討してみましょう。

本業以外のアルバイトで副収入を得るとすれば、以下のような仕事が手軽で、かつ募集案件も多い傾向があります。ぜひ検討してみてください。

【副収入でおすすめの仕事】

・夜間や休日の工場アルバイト

・休日のイベントスタッフ

・警備員

・治験スタッフ

・夜間休日のコールセンタースタッフ

筆者のおすすめはクラウドソーシング

「アルバイトを探す」といっても、正直なところ時間に制約があったり、自分に向いていない仕事が多いのが現実かもしれません。筆者の場合、お金がないときには「クラウドソーシング」で稼いでいました。

クラウドソーシングとは、デザインやライティングスキルなどの能力を持っている個人と、仕事を発注したい企業とを結ぶマッチングサービスのことを指します。

早ければ仕事をした2週間後には入金されますし、クラウドソーシングサービスによっては急ぎの振り込み依頼にも対応してくれる場合があります。

代表的なクラウドソーシングサービスを以下にご紹介していますので、参考にして頂ければと思います。

5.お金がない時は支払いを延長する

お金がない時には、徹底的に「支出をおさえる」ことも大切です。お金がない時には収入を増やすのも重要ですが、必要な支払いを延期してもらえないか、確認してみましょう。

たとえば、税金などの支払いを延期してもらったり、学費であれば「延納や分納」も可能です。

最近では社会情勢の変化もあり、支払いの延長に関して柔軟に対応してくれるところも増えてきています。

税金の猶予制度

下記に、厚生労働省の公式サイトをご紹介しています。

このなかにも書かれている通り、社会保険料や国税、さらには年金保険料なども支払い猶予が認められる場合があります。

どうしても生活が立ち行かないくらい苦しいなら、市役所の窓口などに相談してみることをおすすめします。

代表的な支払い猶予の例

| 社会保険料等 | 緊急対応策のひとつとして社会保険料・国税・公共料金などの支払延長や納付猶予が認められる場合がある |

| 厚生年金保険料等 | 社会情勢の変化で給料が減ったなど、やむを得ない事情がある場合は、厚生年金保険料を特例により改定してもらうことが可能 |

6.お金がないなら食費を徹底的に節約する

普段の生活費の多くを占めるのが「食費」です。お金がなく食べ物を買えなくなると、仕事にも行けなくなり収入も増えず、たちまち生活は苦しくなります。

毎日の食事がままならない場合には、とにかく「自炊」するように心がけましょう。

普段の朝食用に、コンビニで100円~200円程度のパンを買っている人も多くいます。1日の出費が200円程度でも、積み重なると1ヶ月に数千円の出費になります。

自炊をして、朝は残り物を食べるなど工夫すれば、食費は簡単に下げられます。

フードバンクを利用する方法も

「自炊する食材も買えない」くらい生活に困窮しているなら、フードバンクも利用してみましょう。

フードバンクとは、食品の製造工場で発生する規格外品などを、社会福祉の観点から生活困窮者に支給する仕組みのことを指します。

詳しい仕組みは下記の農林水産省公式サイトにも書かれていますが、地域のフードバンク提供所を利用すれば無料で食料の支給が受けられます。

【参考】

農林水産省公式サイト/フードバンク

7.お金がない時は公的機関の支援を利用する

カードローンの返済が見込めないほど生活に困っている場合は、公的支援も検討してみましょう。

地域の福祉事務所が取り扱っている緊急小口資金なら、対象者は最大10万円まで借りられます。

緊急小口資金以外にも、住居がない場合に利用できる融資制度や、医療費や教育費などに利用できる制度もあります。詳しくは、福祉事務所に問い合わせてみることをおすすめします。

【参考】

緊急小口資金

緊急小口資金のほかにも、求職中の人が利用できる「求職者支援制度」があります。

本人の収入が月8万円以下で、かつ世帯収入が月25万円以下、世帯全体の金融資産が300万円以下の場合、職業訓練を受けながら毎月10万円を受け取れます。

また、職業訓練施設へ通うための交通費として上限42,500円の手当も受給可能です。詳しくは下記厚生労働省公式サイトをご覧ください。

【参考】

求職者支援制度のご案内

お金がない人の共通する4つの特徴

ここまで、お金がない場合の乗り切り方7選をご紹介しました。ここからは「いつもお金がない」と言っている人に共通する特徴についても触れておきたいと思います。

いつもお金がない人には、以下4つの特徴があります。これらの特徴に自分が該当しないように心がけるだけでも、お金がない状態から抜け出せるかもしれません。

【お金がない人の特徴】

1.自制心がない

2.計画性がない

3.現実逃避する

4.行動しない

それぞれ説明していきます。

1.自制心がない

お金がない人には、自制心がない特徴があります。

以下に該当するような場合は、考えを改めた方がいいかもしれません。

【自制心がない人の特徴】

・食べたいものがあればすぐに買ってしまう

・お金がなくても飲み会を断れない

・趣味に使うお金を際限なく使う

・負けると分かっていてもギャンブルにお金をつぎ込む

普段何気なく使っている少額の出費でも、積み重なると大きな金額になります。

一度家計簿をつけて、自分が一ヶ月に支払っている無駄な出費を計算するだけでも、お金に対する意識は変わるでしょう。

2.計画性がない

自制心がない人にも共通していますが、お金がない人には「物事に計画性がない」特徴があります。

お金がない人は、将来の生活設計さえも立てていないケースも多く、お金を貯める計画もずさんです。

そのため、「今どれだけ節約すべきか?」といった事も把握できずに、日々浪費を繰り返してしまう傾向があります。

まずは、5年後10年後のライフプラン設計をしてみることをおすすめします。

3.現実逃避する

この特徴は、特に借金をしている人に見られる特徴です。

大きな借金を抱えると、目の前の借入額から目を背けてしまい、現実逃避してしまう傾向があります。

さらに現実逃避するだけならいいのですが、借金返済のストレスから解放されたいがあまり、さらに散財を繰り返したり、ギャンブルにのめり込む人もいます。

現実逃避は、なんの解決にもなりません。

借金でお金ないなら、まずは返済計画を立てて、毎月どれくらい出費が許されるのかを計算してみるようにしましょう。

お金がないのは自分だけ?世間のお財布事情は?

今回の記事ではお金がない時の対処法などをご紹介していますが、ここで世間一般のお金事情もチェックしておきましょう。

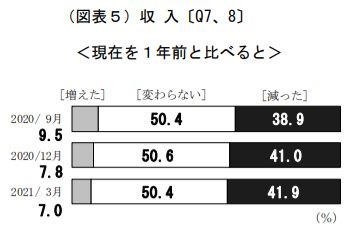

日本銀行では、定期的に生活意識に関するアンケート調査を実施しています。2021年4月の調査結果では、約40%の人が「収入が1年前より減った」と回答していることがわかります。

一方で、節約をする手段としては「外食を減らす」「旅行をやめる」など、涙ぐましい努力をしている傾向も見えてきます。

「お金がない…。」と悩んでいるのは自分だけではなく、世間の多くが同じ悩みを抱えているのかもしれません。

「生活意識に関するアンケート調査」より/1年前の収入を比較すると?

お金がない時に使えるテクニック番外編

上記で、お金がない状態から抜け出すための「7つの方法」をご紹介しましたが、より具体的に収入を得る方法・節約の方法についても、いくつかご紹介しておきます。

シェア買いできるサービスで格安商品を購入する

普段の生活に必要な食料品や、マスクや衣類などの生活必需品を購入する場合は、「シェア買い」で格安購入する方法がオススメです。

下記に「シェアモル」や「カウシェ」といったサービスをご紹介しています。

買いたい商品がある場合には、販売側が設定した最低人数に至るまで募集をかけて、数人でひとつの商品を購入すれば、 市価の半額以下で購入できる場合もあります。

若干の手間はかかりますが、シェア買いを利用することで、かなり生活費を節約することも可能です。

アフィリエイトのセルフバックでお金を稼ぐ

アフィリエイトとは、自分のブログなどに広告を出し、その広告から商品を購入してもらうことで収入を得る仕組みのことを指します。

アフィリエイトでお金を稼ぐためにはブログを開設するのが一般的で、最近ではサイト開設には費用もかからず(1年間で1万円程度)知識がなくても開設が可能です。

アフィリエイトサービスのなかには「セルフバック」という仕組みがあり、自分で商品を購入することで報酬を得ることも可能です。

たとえば、クレジットカードのセルフバックなら、カードを契約するだけで5,000円~20,000円程度の報酬が得られます。

ほとんどリスクもなく、 1ヶ月で50,000円程度の収入を得ることも可能ですので、一度下記サイトを参考にして頂ければと思います。

空き時間や空スペースを提供してお金を稼ぐ

「自宅の駐車場がいつもあいている」「車があるけどほとんど乗っていない」という人なら、空いたスペースや車を貸し出すことで収入が得られます。

たとえば、以下にご紹介している「akippa」なら、自宅の駐車場を一般に貸し出し、時間単位で報酬がもらえます。

「Anyca」なら、普段使わない車を一般ユーザーに貸し出すことで、1~2万円程度の報酬がもらえますので、一度チェックしてみる価値はあるかもしれません。

【参考】

・akippa公式サイト/あなたもakippsaで駐車場を貸し出しませんか?

・Anycaを使って車を貸し出す

写真を売ってお金を稼ぐ

写真撮影の技術があるなら、自分で撮影した写真もお金に変えられます。この記事をご覧の方も、ブログなどで多数の写真が使われているのを目にしたことがあるでしょう。

このような写真は、プロが撮影している場合もありますが、なかには一般の人が撮影した写真が使われている場合があります。

下記のPIXTAのサービスでは、審査通過を経て合格すれば、一定の基準で自分が撮影した写真を買い取ってもらえます。

それほど大きな報酬は望めませんが、お小遣い程度は稼げるかもしれません。

【参考】

・写真販売ガイド|写真素材PIXTA

お金がない時のNG行動はこれ!

お金がない状態に陥ると、苦しい状態から抜け出したいがあまり、危険な行動に出る人もいます。

なかには、自暴自棄になってさらに深みにはまるケースもありますので、以下の行動は絶対に慎みましょう。

【お金がない時にNGな行動】

・闇金からの借金

・自暴自棄になること

・ギャンブルで一発逆転を狙う

闇金などの違法業者からお金を借りる

収入がない状態が続くと、正規のローン会社からお金が借りられなくなるため、人によっては闇金業者を利用する場合があります。

闇金業者は、個人間融資を装ったり大手消費者金融カードローンの名前を使ったりして、お金に困っている人に近づいてきます。

闇金やソフト闇金などの違法業者は、そもそも法律を守る意識がありませんので、法外な利息を取り、返済できない場合には暴力的な取り立ても行います。

闇金の手口に関しては、下記の神奈川県公式サイト「闇金の手口」を参考にしてください。

いくらお金に困ったとしても絶対に利用してはいけません。

お金が無くなって自暴自棄になる

お金に困った状態が続くと、現実から目を背けてしまい自暴自棄になるケースが多いようです。

自暴自棄になると働く意欲も失せ、節約する気もなくなり、生活水準は悪化の一途をたどります。

自暴自棄になる気持ちはわかりますが、現実から目を背けても何の解決にもなりません。

まずは身近な人に相談をするなど、1人で悩みを抱えずにできることから改善していくように心がけましょう。

ギャンブルで一攫千金を狙う

「競馬で一発逆転を狙う」「宝くじに大金をつぎ込む」など、お金がない状態をギャンブルで解決しようとする人もいます。

趣味程度にギャンブルをするのはいいですが、持っているお金を全額ギャンブルにつぎ込んだりすると、生活が破綻してしまうのは目に見えています。

下記の大阪大学の研究結果にあるように、ギャンブルをする人にはさまざまな「幻想」や「過剰心理」がはたらきます。

ギャンブルで家をたてた人はいません。いくらお金に困っていたとしても、現実味のないギャンブルにお金をつぎ込むのは控えたほうがいいでしょう。

ギャンブルで稼ごうとする間違った心理

| 制御幻影 | 実際にはランダムに決定されていることを、自分の技術や努力の賜物であると錯覚している。※宝くじなど |

| 自信過剰 | 自分を強運の持ち主であると認識することで、客観的な確率よりも、自分が賭けで勝つ確率を大きく認識する |

お金がない状態から抜け出す方法

お金がない場合、収入を増やすのも重要ですが、それよりも 「出費を抑える」ほうが早く効果が出ます。

特に、毎月必要になってくる家賃やスマホ代などを見直すだけでも、毎月1~2万円の出費は削減できます。

お金がないなら、まず固定費を見直す

今回は、どこの家庭でも発生する固定費「家賃・通信費・保険料・光熱費」の削減方法をご紹介します。どの方法も「聞いたことがある」という情報が多いかもしれません。

しかし、お金がない人は共通して「わかってはいるけど面倒臭い」と、節約のための行動をしない人が多いのも事実です。

本当にお金に困っているなら、まずは手軽にできる節約からはじめてみるのもいいでしょう。

家賃をできる限り抑える

賃貸住宅に住んでいるなら、民間のマンションに住むよりも公営住宅に転居したほうが家賃を節約できる場合があります。

公営住宅には、「UR・市営/府営住宅・公社賃貸」などさまざまな種類があります。

どの公営住宅も、不動産会社に支払う仲介手数料などが不要な場合が多く、また団地によっては管理業務も自治体で行うことで、家賃が低めに設定されています。

なかには収入が少ない人が優先的に住める物件もありますので、一度地域の役場や団地の案内書などで詳細を聞いてみるのもいいでしょう。

参考までに神奈川県住宅供給公社の公式サイトに、団地の家賃が安い理由が書かれたページがありましたので、ぜひこちらもご覧ください。

【参考】

・神奈川県住宅供給公社公式サイト/団地の家賃は安いってホント?世帯タイプ別に家賃の相場をご紹介」

通信費は格安プランなどに変更する

データ使用料などにもよりますが、毎月の携帯料金を5,000円以上支払っている場合には、格安プランへの変更を検討してみましょう。

いまや格安スマホは当たり前の時代になってきましたし、ドコモやauなども従来型の高額なプランだけではなく、格安プランを提供するようになってきました。

ただ、従来型の契約から格安プランに変更するには、自分でインターネットでの手続きが必要だったり、これまで使っていたメールアドレスが使えなくなるなど、若干の手間がかかります。

お金がない人の多くは、このような「面倒な手続き」をついつい後回しにしがちですが、毎月1,000円安くなれば1年間で12,000円、10年で12万円もの節約になります。お金に困っているなら面倒くさがらずに、すぐにプラン変更を検討してみることをオススメします。

【参考】

・格安スマホは普通のスマホとどこが違う?│OCNモバイルONE

光熱費はスマホ事業者とセットで割引になることも

電気代やガス代も自由化により、事業者の変更が容易です。

さきほどご紹介したスマホ事業者とセットにすることで、さらに割引が受けられる場合もあります。

光熱費で削減できる金額は微々たるものかもしれませんが、料金や契約内容を見直すことで節約を心がけるきっかけにもなります。

事業者によっては基本料無料期間やキャッシュバックなどのキャンペーンも実施していますので、一度検討してみる価値はあるでしょう。

保険料を見直す

生命保険や医療保険も、人によっては大きな出費になることがあります。

なかには保険会社の営業マンの言いなりになり、内容もわからずに契約しているケースがあるかもしれません。

保険料については、それぞれ以下のポイントで見直してみるといいでしょう。

| 生命保険 | ・子どもが成人していているのに、死亡保険金が高いままになっていないか? ・勤務先で加入している団体生命保険を考慮し、必要以上の補償になっていないか? |

| 医療保険 | ・同じ補償で掛け捨てではなく、積み立て保険に変更できないか? ・高額医療費制度の上限額を考えて、必要以上の保険料になっていないか? |

借金があってお金がない時の対処法

多額の借金を抱えているなら、「低金利への借り換え」や「債務整理」を検討してみましょう。

人によっては返済のために消費者金融カードローンの契約と新規借入を繰り返し、「借りては返す」といった自転車操業に陥っている場合もあります。

低金利ローンへの借り換え

消費者金融カードローンでお金を借りている人のほとんどは、実質年率年18.0%で借りているのではないでしょうか。

1年間の利息が18.0%ということは、おおよそ2割の金利手数料を支払うことになります。

少額の借入なら利息負担も軽いのですが、たとえば50万円の借入を数社から重ねている場合などは、毎月の利息だけでも膨大になります。

消費者金融カードローンや銀行には、「おまとめローン」があります。ほとんどのおまとめローンでは、審査通過さえすれば金利ダウンも望めます。

また、おまとめローンによっては新規借入ができない「返済専用ローン」となる場合もありますので、計画的に返済することも可能です。

債務整理を検討してみる

借り換えをしても返済までの目途が立たないなら、債務整理も検討してみましょう。債務整理には、おもに「自己破産」「個人再生」「任意整理」の3種類があります。

それぞれメリットやデメリットがありますが、特に財産もなく計画的に返済していきたいなら、任意整理をおすすめします。

任意整理なら、債務整理をする借入を自分で選択できますので、カードローンの金利が高い借入だけを整理することも可能です。

任意整理は、弁護士により利息減免の交渉をしてもらい、貸金業者の合意を得て計画的に返済する方法ですので、毎月の返済額も減り生活は楽になります。

お金がない時に頼れる相談先を紹介

最後に、お金がなくて困った時の相談窓口についても、いくつかご紹介します。

生活できないくらいお金がなくて困っている場合は、ひとりで悩まずに公的機関に相談するほうが解決の糸口を見い出せます。

地域の社会福祉協議会

今回の記事でもご紹介した「緊急小口資金」などの取り扱いについては、地域の福祉協議会に相談してみましょう。

福祉協議会の場所がわからない場合は、市役所でも教えてくれますので、まずは市町村役場にいくことをおすすめします。

福祉協議会では、病気や災害などで生活ができなかった人に向けての金銭的支援、そして生活再建のための助言もしてくれますので、困ったときにはとても頼りになる存在です。

【全国福祉協議会連絡先】

〒100-8980 東京都 千代田区霞が関 3-3-2(地域福祉部)

Tel : 03-3581-4655/Fax: 03-3581-7858

債務整理費用がないなら「法テラス」に相談してみる

法律の援助が必要なくらい金銭的に困っている場合は、法テラスへの相談をおすすめします。

たとえば、「借金を抱えているが債務整理の費用がない」といった場合には、無料で相談に応じてくれますし、弁護士費用など 債務整理にかかる費用を一時的に立て替えてもらうことも可能です。

立替費用については後日返済する必要があります。それでも債務整理をして取り立てがストップしたり、返済総額が減るのであれば相談する価値はあるでしょう。

【法テラス連絡先】

0570-078374 平日9時~21時 土曜9時~17時

https://www.houterasu.or.jp/

仕事がないならハローワークで相談する

仕事がないことが原因でお金がないなら、ハローワークで相談してみるのもいいでしょう。

ちなみに、仕事を探す際に「求人誌で探すのか、ハローワークで探すのか」を迷う場合があります。

それぞれ一長一短がありますが、ハローワークには人を通じた説明が受けられる点にメリットがあります。ハローワークの担当者によっては、求人情報だけでは読み取れない企業のメリットや、履歴書の書き方・面接合格のポイントなどもアドバイスしてもらえるかもしれません。

なかには ハローワークにしか求人を出していない企業もありますので、一度相談してみても損はないでしょう。

【参考】

ハローワークインターネットサービス

困っている時は行政の相談窓口へ

各地域の行政には、困っている内容によって各相談窓口が用意されています。

下記の「政府広報オンライン」にもわかりやすく整理されていましたので、こちらも参考にして頂ければと思います。

【参考】

政府広報オンライン/様々な事情で暮らしにお困りの方のための相談窓口ができます!

お金がない時の乗り切り方7選!まとめ

「お金がないときの対処法」といったキーワードで検索すると、数々のサイトが出てきます。

ただ、どのサイトを見ても「節約する」「アルバイトをする」といったありきたりの情報しか出てこないのも実情です。

ありきたりの情報しかないのは、 「お金がない状態から抜け出すための秘策はない」ということかもしれません。

今回の記事でもご紹介したように、お金がない状態を抜け出すには、まずは行動してみることが大切です。「お金がない」「お金持ちになりたい」と悩んでいても1円にもなりません。

お金に関する考え方を変え、とにかく動き始めた人にお金は寄ってくるのかもしれませんね。

※本記事は当サイト(運営会社:株式会社フィナンシャル・エージェンシー)と提携する金融機関のPR情報を含んでおります。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、新生フィナンシャル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当サイトはローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当サイトに掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当サイトに掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当サイトで紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。